こんにちは、現役銀行員のいなぎんです!

2024年1月から新NISAが始まったことで話題になりましたね!

僕も職業柄いろんな人に制度の内容を聞かれることがあるので

自分なりにしっかり調べて勉強しました!

とてもお得な制度でたくさんの人に知ってもらいたいと思っていて

この記事では新NISAについて、2023年までのいわゆる旧NISA制度との違いも含めて詳しく解説していきます

新NISA (ニーサ)制度とは

NISA (ニーサ)は「少額投資非課税制度」が正式名称です

Nippon Individual Savings Accountの頭文字をとって付けられました

もともとあったイギリスの税制優遇口座ISA(イーサ)を日本版にアレンジして2014年にスタートした制度です

NISAは株式や投資信託で得た利益が非課税となる非常にお得な制度なんです

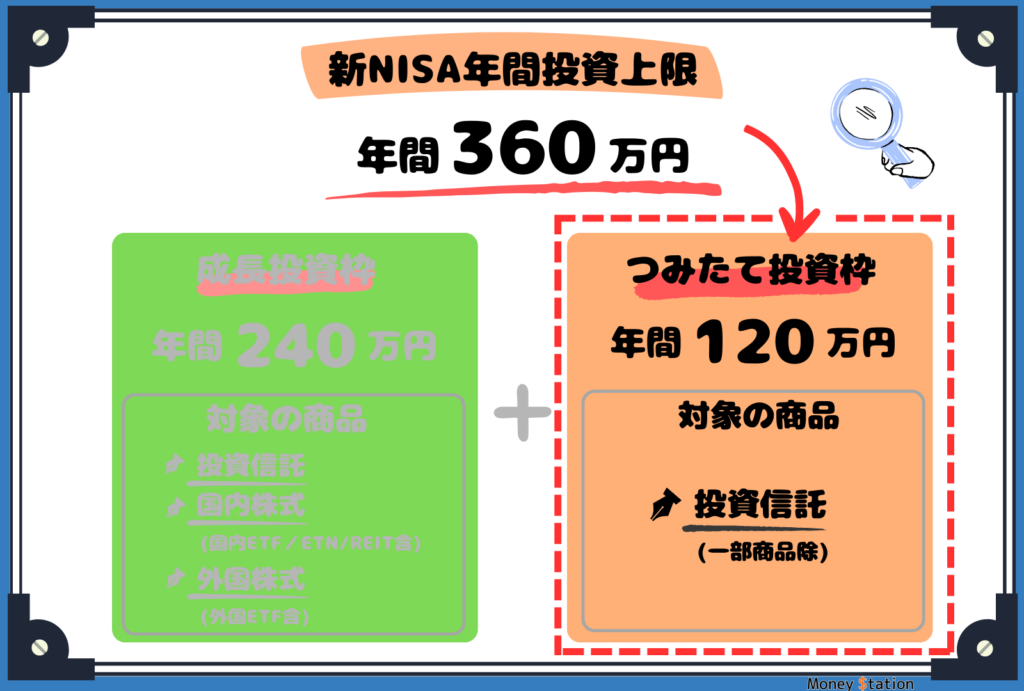

2024年1月から始まった新NISAでは「つみたて投資枠」と「成長投資枠」の2枠が設定されていて、つみたて投資枠は年間最大120万円、成長投資枠は年間最大240万円まで使えます

この2枠は併用可能で、合わせて年間360万円まで投資できることになります

この記事ではNISAについて、制度の内容はもちろん、2023年までの旧NISAとの 違いやメリット・デメリットもわかりやすく解説しています

悩めるウマくん

悩めるウマくんうむ、、なんか怪しくない・・・?

わるとろ

わるとろ国の立派な制度だから怪しくないよ!金融庁のHPにも載ってるし!

少額から投資を始められて、利益は非課税になるっていう投資初心者にはピッタリの制度やで!

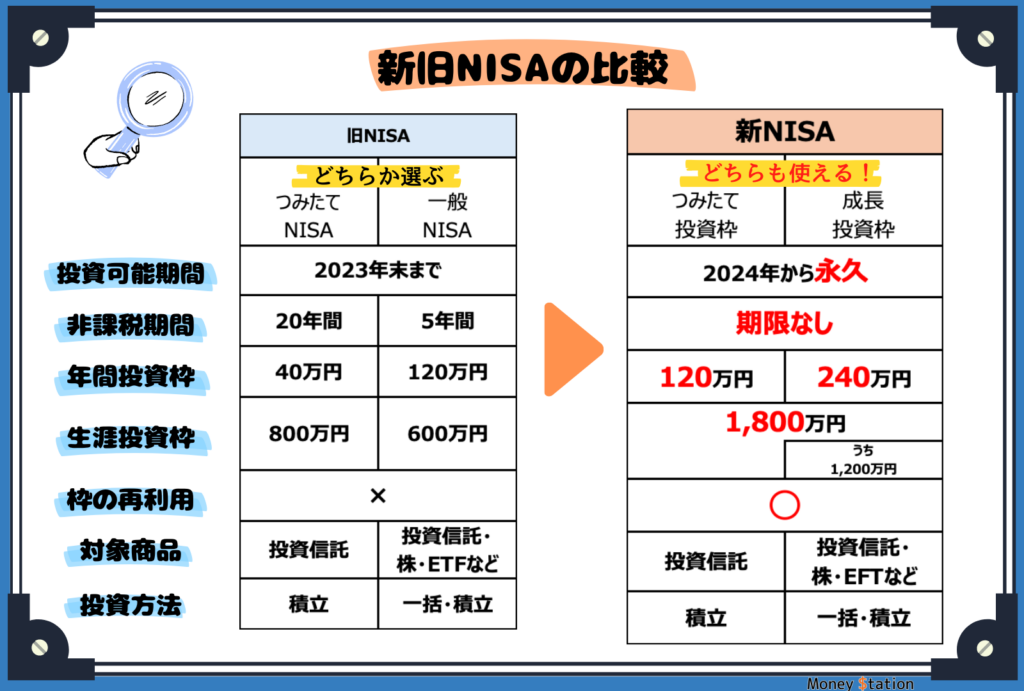

新旧NISA制度の比較

同じNISA制度でも、新旧でけっこう違いがあります

と言っても僕たち投資する側にとって有利になっていることばかりです!

まず一番大きな点としては新NISAは「つみたて投資枠」と「成長投資枠」の2枠で構成されていて、そのどちらの枠も自由に使うことができるということです

それぞれの枠について役割を説明します

成長投資枠とは

成長投資枠は、上場株式(日本・外国)、ETF(上場投資信託)、REIT(上場不動産投信)、公募株式投資信託などの商品を幅広く購入できる枠です

旧一般NISAに似た仕組みですね

成長投資枠の年間投資枠は240万円、生涯での非課税保有限度額は1,200万円までと設定されています

成長投資枠として投資できる対象商品は、旧一般NISAとだいたい同じですが、今回から除外されている商品もあります

悩めるウマくんえっ、

なんで除外してしまうん・・・?

わるとろ安定的な資産形成にふさわしくないと判断された商品は国(金融庁)が除外してくれてるんだよ!

実は投資初心者にとっては嬉しいポイントなんだな!

つみたて投資枠とは

つみたて投資枠はその名の通りで、積立投資ができる枠です

旧つみたてNISAに変わる仕組みと認識してください

つみたて投資枠の年間投資枠は120万円が設定されています

成長投資枠と併せて1,800万円の非課税保有限度額がもらえます

いなぎん

いなぎん最初に設定すれば毎月一定額が自動的に積み立てできるし、

なんと100円から始められるよ!

投資初心者はまずこのつみたて枠から始めてみるのがオススメ!

悩めるウマくん

悩めるウマくんたしかに、自動で積み立てしてくれるならズボラなオレでも続けられるかも・・・

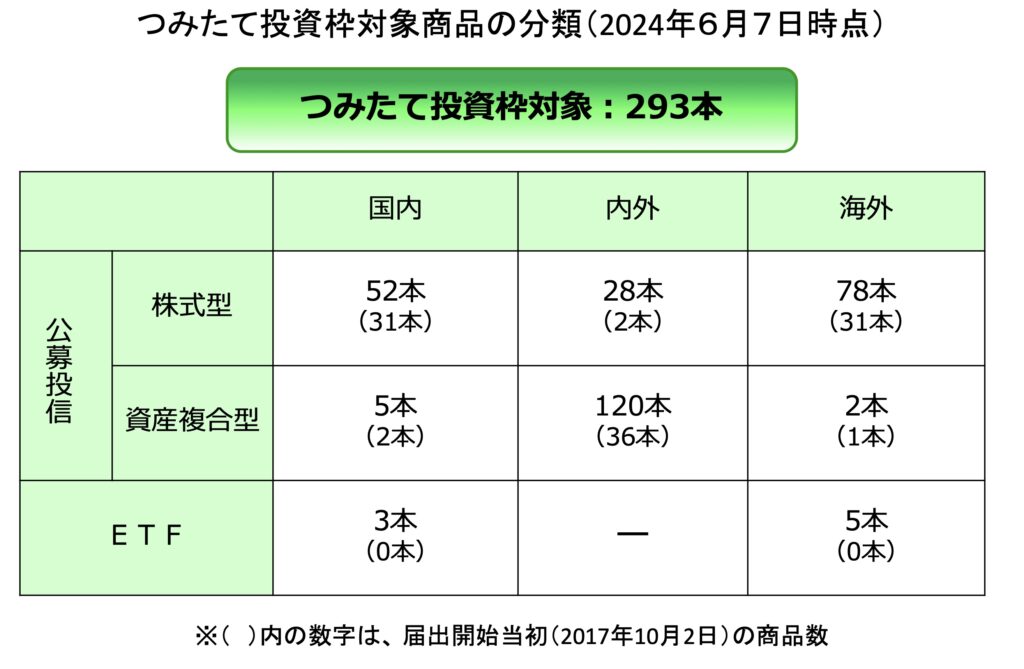

つみたてNISA対象商品分類

つみたて投資枠で購入できる商品は、旧つみたてNISAの投資対象商品とほぼ同じです

分散投資に適した投資信託を金融庁が選定してくれていて 2024年6月7日時点で293本の商品が対象となっています

出所:金融庁ホームページ

いなぎんつみたて投資枠の対象商品は審査が通ったものから増えていくよ!

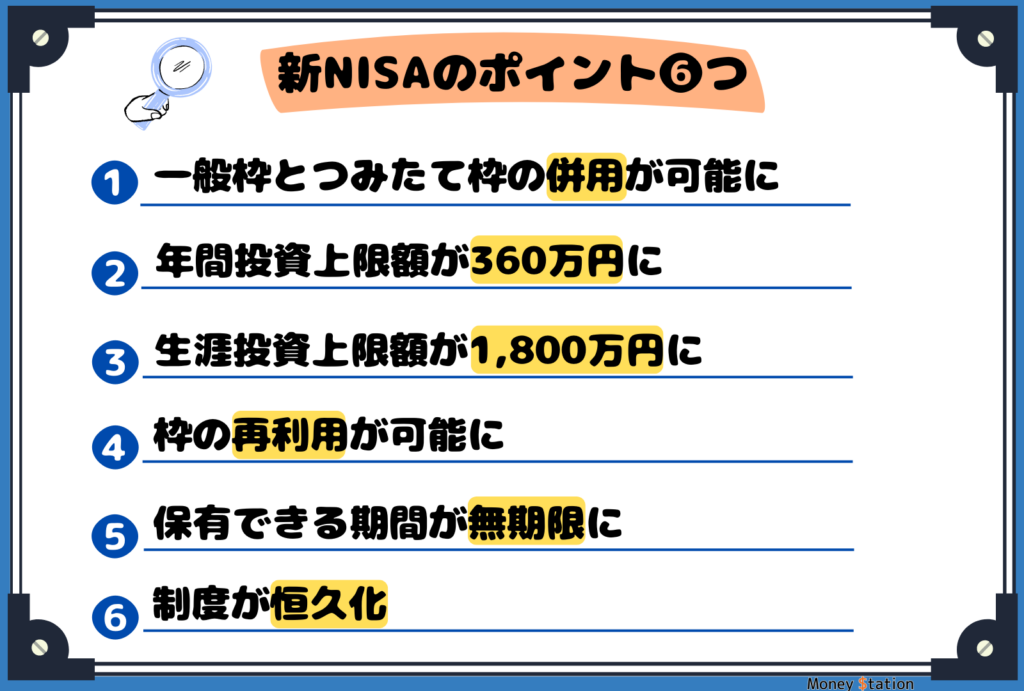

新NISAのポイントは6つ

新NISAを知るうえで重要なポイントは以下の6つです

チェックしてみましょう!

- 一般NISA (成長投資枠)とつみたてNISA (つみたて投資枠)が合体、併用可能に

- 年間投資上限額が最大360万円へと拡大

- 一生涯で最大1,800万円までの投資が非課税に

- 非課税枠の再利用が可能に

- 非課税で保有できる期間が無期限に

- 制度自体が恒久化

それぞれ詳しく説明していきます

①成長投資枠とつみたて投資枠が併用可能に

旧NISAでは、年間投資上限額120万円・非課税保有期間5年間の「一般NISA」か、年間上限額40万円・非課税保有期間20年間の「つみたてNISA」どちらかしか選べませんでした

さらに双方への切替は1年に1回だけで、切替する年に投信を買っていない場合に限る、といった面倒なルールがあって正直使いにくかったです。。。

ところが新NISA制度では、「旧一般NISA」は「成長投資枠」、「旧つみたてNISA」は「つみたて投資枠」へと変わり、さらに2つが合体したので両方の枠を使えるようになりました!

いなぎん単純に、今年から非課税で投資できる枠が増えたって認識でOK!

②年間投資上限額が最大360万円へと拡大

旧NISAでは一般NISAが120万円、つみたてNISAが40万円が年間投資上限額でした

新NISAでは2つの枠が合体して、さらに年間の投資上限額が360万円とかなり増えました

旧一般NISA 120万円成長投資枠 240万円

旧つみたてNISA 40万円つみたて投資枠 120万円

今回の改正で注目が大きかったのがこの大幅な増枠ですね!

たとえば、旧つみたてNISAでは毎月およそ33,333円を積立てて年間上限投資額である40万円を使うのが一般的でした

それが新NISAのつみたて投資枠では、毎月最大で10万円を積み立てることができるようになりました

悩めるウマくんなるほど、たしかにだいぶ増枠されてるっぽいな・・・

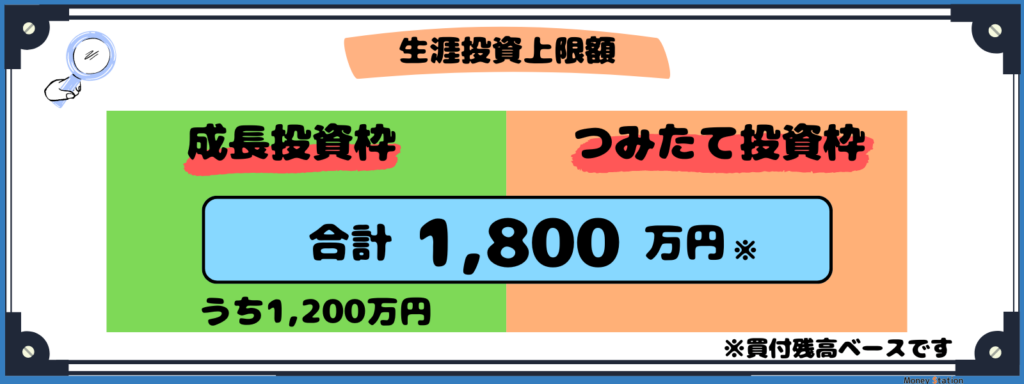

③最大1,800万円までの投資が非課税に

今回の新NISAでは生涯非課税限度額が買付金額ベースで合計1,800万円(成長投資枠は1,200万円)に設定されています

旧NISAだと「年間投資枠×非課税保有期間」が実質の生涯非課税上限額でした

具体的には旧つみたてNISAが40万円 × 20年間=800万円、旧一般NISAが120万円 × 5年間 = 600万円で、どちらかの選択制でした

比較すると一目瞭然で新NISAから大幅に増枠されたことがわかります

新旧NISAは「別枠」扱い

新NISAの生涯非課税限度額は、旧制度とは別枠の扱いです

つまり旧NISAを利用している場合でも、2024年からは限度額ゼロでのスタートになるので旧NISAを利用しているからといって不利にはなりません

むしろ合計の限度額は旧制度を利用している方が多くなりますので安心してください

例:2023年までに旧一般NISAで600万円利用 + 2024年以降の新NISA制度利用で1,800万円 = 2,400万円

④非課税枠の再利用が可能に

商品を売却すると売却した商品の買付価額分の非課税枠が復活するようになりました! (売却した翌年以降に再利用可能になります)

例えば、年間投資上限額の360万円を毎年使い切ると、5年で枠がすべて埋まって、6年目以降はNISAでの投資ができなくなります

しかし、仮に5年目までに360万円分を売却すると、6年目には再び最大360万円投資枠が復活するということです

※売却金額ではなく買付金額をベースに計算する点にはご注意ください

旧NISAでは買い付けた時点で枠が消費され、途中で売却したとしても枠が復活することはなかったので、この点でも新NISAの方が優れてますよね!

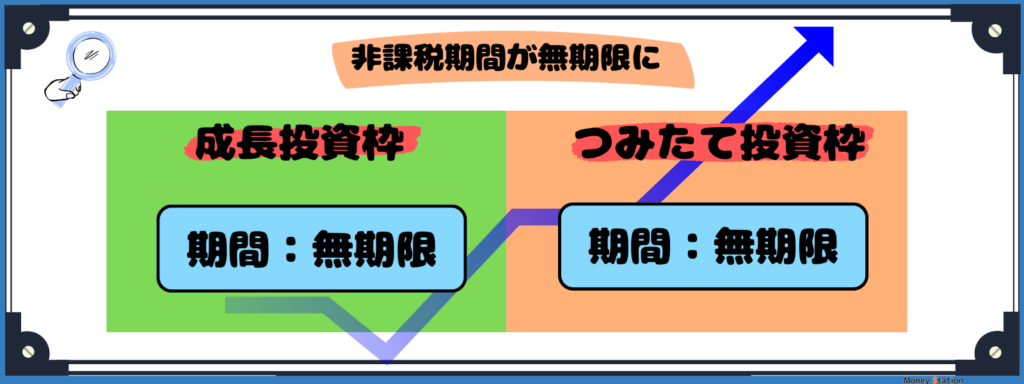

⑤非課税で保有できる期間が無期限に

旧NISAでは、基本的に一般NISAが5年間、つみたてNISAが20年間と、非課税保有期間が限られていました

しかし、今回の新NISAでは、非課税保有期間が成長投資枠・つみたて投資枠ともに無期限になったんです!

特に旧一般NISAでは非課税保有期間が短くて、保有期間5年以内を前提にした投資戦略を組むことを強いられていましたし、 5年後のタイミングで新しい枠を使ってロールオーバー(繰り越し)するのかどうか検討が必要、といった問題があって面倒な思いをした人も多い印象です

悩めるウマくん無期限はありがてぇ

なるべく面倒なことはしたくないからな・・・

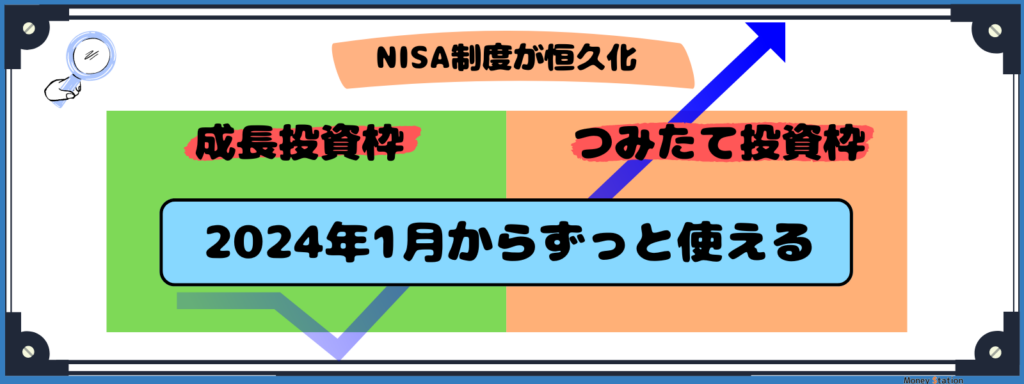

⑥制度自体が恒久化

非課税枠だけじゃなく、NISA制度自体が恒久化されたというのもポイントです

じつは、旧一般NISAは2023年まで、旧つみたてNISAは2042年まで(新規買付は2023年まで)と期間が決まっていて、その日が来たら制度が消滅する決まりだったんですよ・・・

ところが新NISAでは制度自体が恒久化された、つまり自分が生きている間はずっと使えるようになったので、より長期的な目線で投資戦略が立てられるようになりました

いなぎん投資できる枠が増えて、それを一生かけて使えるように神アップデートされたってことだよ!

新NISAのメリット7つ

新NISAの制度内容は少しでも理解してもらましたか?

ここからは新NISAを使うとどんなメリット・デメリットはあるのか具体的に説明していきます

まず新NISAを使うことのメリットは以下7つがあります

- 非課税で投資ができる

- 少額で投資が始められる

- いつでも口座開設ができる

- いつでも換金ができる

- 期限を気にせず投資ができる

- 自由度の高い運用ができる

- 確定申告が不要

順番に解説していきますね!

①非課税で投資ができる

なんと言ってもNISAの最大のメリットは、投資で得られた利益が非課税になることです

株式や投資信託の配当金や分配金、運用益などの利益には、通常約20%の税金がかかってしまいます

しかし!NISAで投資すると得られる利益に対して税金がかからなくなります

NISA利用によって利益に対して税金がかからない分、得られる利益も多くなるということです

多くもらえた利益分をさらに投資に回すと、もっと効率的に資産を増やしたりできますね!

長期的に運用をしていくうえで、この非課税メリットは大きいですよね!

いなぎんシンプルに、NISAを使えば非課税になった約20%分の利益が増えるって考えでOK!

②少額で投資が始められる

少額から投資を始められるところもNISAの魅力です

具体的に言うと、金融機関によっては100円からつみたて投資を始められます!

投資初心者にとって最初から大きな金額を投資するのはリスクも高いので僕はあまりオススメしていません

まずは少額から投資を始め、経済や投資の知識を深めつつ長期的に金額を増やしていく方法で進みましょう!

いなぎん金融機関によって最低投資金額は違うから注意!

僕が選んだおすすめの先から選べばどこも100円から始められるよ!

③いつでも口座開設ができる

今までのNISAは口座開設期間が2023年までに決まっていて 経済的事情などですぐに投資開始できない人にとってはNISAの恩恵を最大限に受けられないこともありました

しかし、新NISAは口座開設期間が恒久化されたので必要なタイミングで、いつでも口座開設ができるようになりました

いなぎんとはいえ、積み立てはなるべく早く始めたほうが有利になるんだ!

その理由は「複利」効果だよ、別記事で詳しく説明しているからそっちも見てみてね!

④いつでも換金ができる

NISAではいつでも売却して現金を引き出せます

急に資金が必要になってしまった場合でも、安心です!

とはいえ資産運用はできるだけ長く運用を続けることが望ましいので ある程度急な出費を想定した投資計画にしていきましょう

もう一点、いつでも引き出せるからといって生活に必要な資金まで投資に回すのは絶対にやめてください

投資はあくまでも余裕資金で行うものと心掛けましょう

いなぎん投資は売却するタイミングによって損することもあるから、

どうしても解約しないといけなくなるっていう状況は避けたいところだね!

⑤期限を気にせず投資ができる

期限を意識せずに投資ができるようになったのも今回の改正の大きなメリットです

今までのNISAは、非課税保有期間や投資できる期間が決まってしまっていたので、その期間の中で売却しないといけなかったんです

しかし、新NISAでは非課税保有期間、投資可能期間が無期限になったので売却するタイミングは自由に見極められるようになりました

いなぎん自分自身のライフステージやライフイベントに合わせた投資計画を立ててみよう!

⑥自由度の高い運用ができる

新NISAではつみたて投資枠と成長投資枠が合体して併用できるようになりました

これは、投資の自由度が高くなったということです

例えば「毎月の収入から1万円を積立投資して、ボーナスが入ったら株式に10万円投資する」みたいなことができるようになったんです

いなぎんつみたて枠と成長投資枠をうまく使い分けて投資しよう!

投資初心者はまず、つみたてから!

⑦確定申告が不要

NISA内で生じた利益については確定申告が不要になります

確定申告とは、毎年1月1日から12月31日までに生じた所得を税務署に申告する制度です

一般的に、株式や投資信託で得た利益については確定申告をして税金を納める必要があります

しかし、NISA内ではそもそも非課税なので申告する必要がないわけです

特に、サラリーマンなんかは確定申告の経験が少ないですよね 僕も1回しか申告したことありません。。。

そのため確定申告のハードルが高いと感じる方も多いでしょう

そういった面からもNISAは投資を始めやすい制度ですね!

新NISAのデメリット7つ

NISAは投資初心者でも取り組みやすい制度だとわかっていただけましたか?

一方でNISA利用においてのデメリットを知っておくことも非常に大切です

デメリットを以下7つにまとめました

- 元本保証がなく損する可能性がある

- 積立投資の商品が限定されている

- 1人1口座しか開設できない

- 旧NISAから商品を引き継げない

- 損益通算ができない

- 繰越控除ができない

- 投資での判断項目が増えた

順番に解説していきますので、しっかり理解したうえで投資をはじめましょう!

①元本保証がなく損する可能性がある

NISAに限らずですが、投資商品には元本保証がないことを理解しておきましょう

つまり、売却するタイミングによっては戻ってくるお金が投資金額より少なくなって、損をする可能性があるということです

特に株式みたいな短期間で売り買いするような投資商品は、価格変動によって損が出てしまうリスクが高くなるといわれていますね

いなぎん絶対に余裕資金で投資してほしい理由はこれだよ!

損してしまうタイミングで売却しなくてもいいように、生活とは切り離されたお金で投資してね!

②積立投資の商品が限定されている

主につみたて投資枠では対象となっている金融商品が限定されています

現在、世の中には多くの投資信託や対象商品があるんですが、その全部がNISAで積み立てできるわけじゃないんです

そのため、NISAを利用して積立投資を始めるなら購入したい商品がNISAの対象になっているか確認しておきましょう

つみたて投資枠については金融庁のホームページ、成長投資枠については一般社団法人投資信託協会のホームページから確認できます

出典元URL:金融庁「つみたて投資枠対象商品」

出典元URL:投資信託協会「成長投資枠の対象商品」

いなぎんあまりにもリスクが高かったり、初心者の資産形成に向かない商品を国(金融庁)が除外してくれてるんだよ!

いわば金融庁の厳しい審査をくぐり抜けた精鋭たちがラインナップされてるから、どれを選んでもOKてことだね!

悩めるウマくんなるほど、知識がまだ薄い投資初心者にとってはむしろメリットかも

③1人1口座しか開設できない

NISAは1人につき1つしか開設できません

つまり、1人で複数のNISAは持てないということです

また、NISAを開設する金融機関を変更できるのは、1年に1回だけです

そのため、NISA口座を開設するときは取り扱い商品・手数料などを比較して自分に合った金融機関を決めましょう

僕がおすすめする金融機関を記事にまとめたので参考にしてみてくださいね!

④旧NISAから商品を引き継げない

2023年までにつみたてNISAや一般NISAで投資した資産は新NISAに移動(移管)できません

これらはそれぞれの非課税期間は終了するまでは非課税のまま保有しておけます

ただし、あくまでも旧制度のままなので、期限がありますし、枠の再利用はできません

売却した時点で旧NISAは終了になります

旧NISAで投資していた商品に新NISAでも投資したい場合は新NISAの枠を使って改めて購入してください

※当然ですが、以前に旧NISAで購入したときとは価格が変わっている可能性が高いです

旧NISAを開設済の場合

つみたてNISAや一般NISAの口座を開設済の場合、同じ金融機関で新NISAが自動的に開設されています、確認してみてください

また、つみたてNISAの設定は新NISAにも引き継がれます

設定を変更しなければ、引き続き同じ商品を同じ金額ずつ購入していくことになりますね

その場合も「つみたてNISA購入分」と「新NISA購入分」は別枠で、非課税期間などのルールが違いますので注意してください

いなぎんこれから投資をはじめる人にとって旧NISAは関係ない話だから

ふーーんくらいでスルーしておいてね!

⑤損益通算ができない

NISAでは、他の口座と損益通算ができません

損益通算とは、ある投資で得た利益と別の投資で出た損失を相殺して支払う税金を減らせる仕組みのことです

つまり、NISA内で仮に損失が出たとしても、特定口座や一般口座で出た利益と損益通算できないので 税額を減らす仕組みを使えないということです

悩めるウマくんえっ、、どゆこと、、?(困惑)

特定口座?なんか急に難しくない・・・?(困惑)

わるとろここはわかりにくいよね

NISAの非課税枠の中だけで投資している分には関係ない話だから

初心者のうちはしっかり理解してなくてOKだよ!

⑥繰越控除ができない

NISAでは繰越控除が適用されません

繰越控除とは、その年の損失を最長3年間繰り越しして、翌年以降に利益が生じた損失と相殺できる制度です

確定申告をすればこの制度を使うことができます

しかし、NISAはそもそも利益に対して非課税になる制度です

そのためNISA内では税務上、利益も損失も「なかった」ものとみなされるため

その他の利益と相殺はできないルールになっています

悩めるウマくんえっっ?どゆことっ??(大困惑)

くりこし??まだ特定口座???(大困惑)

わるとろまあそうなるよね・・・

ここも大困惑すると思うけど、損益通算と一緒!

NISAの中だけで投資しているなら関係ないから、焦らず覚えていこう!

⑦投資での判断項目が増えた

メリットのパートで投資の自由度が上がったことを説明しましたが、逆を言えば自由ゆえ投資判断が難しくなったというデメリットとも捉えられます

旧つみたてNISAや一般NISAも、投資するタイミングを自分で判断する必要はあったんですが

新NISAでは制度がさらに緩和・拡充されたので「いつ・何を・いくら・どちらの枠を使って投資するべきか」や、反対に「いつ・いくら売却するか」などの見極める材料が多くなっており投資自体が複雑になっている面もあると言えますね

まず投資枠でいえば、つみたて枠と成長投資枠が合体したとはいえ、いきなり両枠使う必要はないです

同様に、非課税投資枠が拡大したからといって一気に上限まで使うこともしなくていいです

つみたて枠で少額から始めつつ経済や投資について知識を深めていけばOKです

制度自体が永久的に使えるようになったので、焦らずじっくりコツコツと取り組んでいきましょう!

いなぎんまずは僕と一緒に積み立てしようぜ!

僕は今も銀行員でお金のプロだし、資産形成のアドバイスは得意だからこのサイトを通して一緒に勉強していこう!

新NISAへのロールオーバーについて

ここでは旧つみたてNISA/一般NISA/ジュニアNISAごとに、ロールオーバーは可能か

や

現在旧NISA口座で保有している商品はどのようにすればよいのかについて

対応方法を説明していきます

旧一般NISAの非課税期間(5年間)が終了したときに、保有している資産を翌年の非課税枠に移管できる仕組みのこと

この仕組みを使えば5年後に、再度5年間の非課税枠が受けられる

これから投資をはじめる人は「旧NISA未利用者」までジャンプ

旧つみたてNISA利用者

以下、旧つみたてNISA制度廃止にともなうポイントです

- 2023年末で制度が終了(2024年以降の新規買付は不可に)

- 保有中の資産は引き続き20年間非課税が適用

- 新NISAへのロールオーバーは不可

2024年からの新NISA開始にともなって、つみたてNISAは廃止、新規の買付は2023年末で終了となりました

今後も同じように非課税で積立投資を行う場合は新NISAの「つみたて投資枠」を利用すればOKです!

2024年6月現在、つみたてNISAで保有している商品は従来どおり購入から20年間は非課税で運用できます(たとえば、2023年に投資した商品は2042年まで非課税期間)

つみたてNISAの非課税期間終了後は?

つみたてNISAと新NISAは別枠扱いなのでつみたてNISAから新NISAへのロールオーバーはできません

そのため、非課税期間終了後は売却するか、課税口座で買い直して運用を続けるかを選ぶ必要があります

旧一般NISA利用者

以下、旧一般NISA制度廃止にともなうポイントです

- 2023年度末で制度が終了(2024年以降の新規買付は不可に)

- 保有中の資産は引き続き5年間非課税が適用される

- 新NISAへのロールオーバーは不可

旧つみたてNISAと同じく、旧一般NISAでの新規買付も2023年末で終了となりました

今後は新NISAの「成長投資枠」を利用すれば今までの同様に非課税で投資できます!

2024年6月現在、一般NISAで保有している商品は、従来通り購入から5年間は非課税で運用できます (たとえば2023年に投資した商品は2027年末まで非課税期間)

旧一般NISAの非課税期間終了後は?

旧一般NISAと新NISAは別枠扱いなので、旧一般NISAから新NISAにロールオーバーはできません

そのため、非課税期間終了後は売却するか、課税口座で買い直して運用を続けるかを選ぶ必要があります

旧ジュニアNISA利用者

以下、ジュニアNISA制度廃止にともなうポイントです

- 2023年度末で制度が終了(2024年以降の新規買付は不可に)

- 保有中の商品は引き続き18歳まで非課税が適用される

- ロールオーバーは自動的に実施される

- 2024年からは18歳未満でも払い出すことが可能になった

ジュニアNISAも2023年末で新規の買付は終了となりました

2024年6月現在、ジュニアNISAで保有中の商品は、2024年以降に旧制度の非課税終了期間(5年間)が来ても、18歳になるまでは継続管理勘定へロールオーバー移管することで引き続き非課税で運用できます

ちなみに18歳を迎えたあとは課税口座へ払い出されることになります

ジュニアNISAは18歳になるまで引き出すことができなかったんですが、2024年1月1日以降は源泉徴収もなく払い出しできるようになったので、その点は便利になりましたね

旧NISA未利用者

以下、NISAをこれから始める人のポイントです

- 各金融機関でいつでもNISAを開設することができます

10年以上銀行で働いている僕が声を大にして言いたい・・・

NISAは銀行で開設したら損するで!!

必ずネット証券会社を選びましょう!

その理由とおすすめのネット証券を記事にしたので参考にしてみてください

新NISAに関するよくある質問と回答

NISAや投資に関して、立場上よく質問されるので

ここではよくある質問とその回答をまとめました

一つでも疑問が解決できたら嬉しいです

いなぎんここでは新NISAに絞って回答しているよ

新NISAはいつ始めるべき?

結論、早ければ早いほどいいです!

投資初心者で、これから始めたいと思っている人はとにかく早くNISAを開設して積立投資をしましょう!

早く始めた方がいい理由と、積立をオススメする理由は、投資期間が長いほど「複利」の効果を最大限に受けられるからです

運用で得た利益を再投資することで利息が利息を生むこと

複利の効果は投資期間が長いほど恩恵を受けられます

詳しくはこちらの記事も参考にしてみてください

金融機関記事

新NISAは何歳から開設できる?

新NISAの利用は、2024年1月1日時点で18歳以上の成人に限られます

18歳以上であれば口座を開設し、いつでも運用を開始できます

このルールは旧制度から変更ありません

旧NISAから新NISAへの移行方法は?

すでにNISA口座がある場合は、開設した金融機関で自動的に新NISAが開設されているため、手続きは不要です

取引している金融機関の口座を確認してみてください!

もし銀行で開設している場合は損しているかも!?

今年まだ枠を使っていなかったらネット証券への切替をオススメします!

まとめ

以上が新NISAの制度まとめです

新NISAは投資利益に対して非課税になる非常にお得な制度で、投資を始めるには絶好のタイミングといえます

またNISA口座を作成するだけなら無料です!

まずはお気に入りの金融期間を見つけてNISA口座だけは作っておくことをオススメします!

(できれば少額の積立も・・・)

まだ投資は怖いなって思う気持ちも理解できます

大切なお金ですし、損するリスクもあるわけですから

そんな人はまず当サイトで正しいお金・投資の知識を勉強しつつ資産形成を

学んでいきましょう!

コメント