悩めるウマくん

悩めるウマくん新NISAで積立したいが

月1万円じゃ意味ない?

と不安な思いを抱えているあなたへ

わるとろ

わるとろ1万円でも十分だよ!

新NISAは月100円から積立投資できる非課税制度です

たとえば月1万円で積立投資する場合、長期運用することで

より効率的に資産形成ができますよ!

本記事は新NISAは月1万円で投資したときのシミュレーションや、

より利益を増やすために覚えておいてほしいポイントを

現役銀行員で、FP資格をもつ僕が解説します!

わるとろ

わるとろこれを読んで 一緒に新NISAはじめよう!

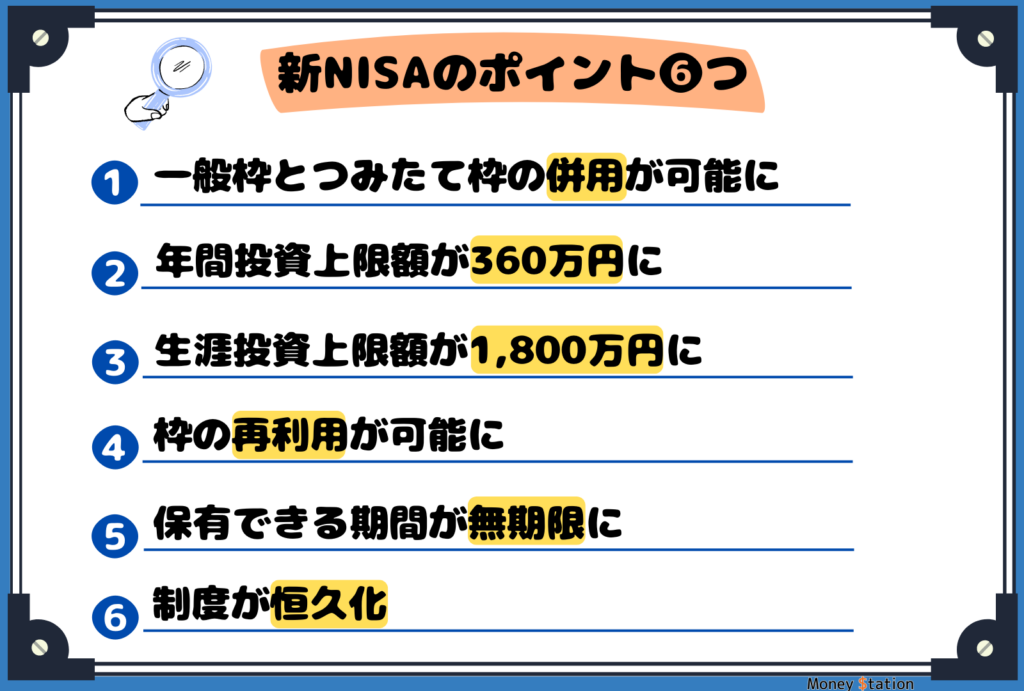

新NISAとは

悩めるウマくんそもそも新NISAって・・・?

新NISAは少額投資非課税制のことをいいます

2023年までは、つみたてNISAやジュニアNISAなどの旧NISA、

2024年から制度が新しく生まれ変わったので新NISAです

新NISAは成長投資枠とつみたて投資枠の2つの枠があって

それぞれ投資できる商品にちがいがあります

一番大きなメリットは新NISAを使って投資した利益に対して

本来引かれるはずの税金が、引かれなくなることです

わるとろ普通、投資の利益は20.315%の税金がかかるけど

新NISAは非課税!利益まるまるもらえるよ!

つみたて投資枠と成長投資枠がある

悩めるウマくん成長投資枠とつみたて投資枠って・・・?

わるとろ買える商品や年間に投資できる

金額などがちがうよ

新NISAから両方の枠を使えるようになりました!

新NISAで月1万円の積立をオススメする理由3つ

まず結論ですが・・・

新NISAで月1万円の積立投資をする意味はあります!

むしろ早く始めることをオススメします

その理由は3つあって

初心者は投資の勉強になるから

利益が非課税だから

複利効果で増やしていけるから

です

それぞれ開設していきますね

①初心者は投資の勉強になるから

これから投資を始める初心者は

投資に対して知識があまりない状態です

そんな中で多額の投資をすることはリスクがあります

新NISAでは1万円で積立投資が始められるので

リスクを抑えつつ、勉強しながら投資ができます!

わるとろ新NISAは投資ビギナーにピッタリ!

②利益が非課税だから

投資した利益は、通常20.315%の税金が引かれますが

新NISAは利益に対して非課税です!

利益が2割増えるという感覚ですね

毎月の投資額が多くなかったとしても、継続して

非課税で運用していくことで、将来的に大きな資産を

形成していくことができます!

わるとろチリも積もればってやつ!

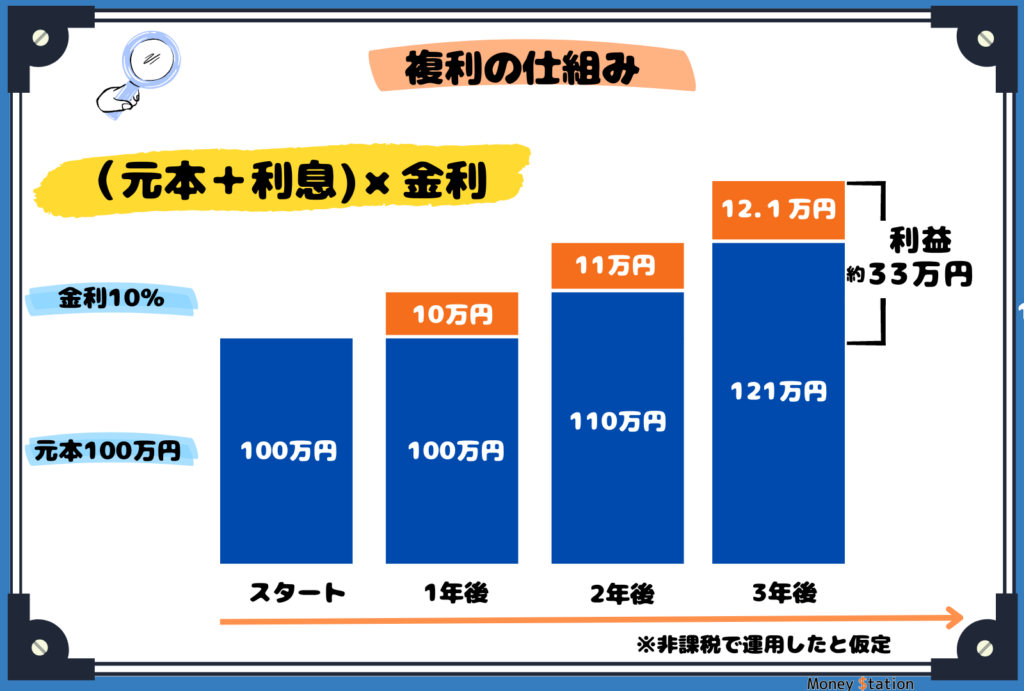

③複利効果で増やしていけるから

新NISAで積立投資する場合、つみたて投資枠を使うことになります

つみたて投資枠で選べる商品は金融庁が厳選した、分配金再投資型の投資信託が中心です

利益を再投資に回すことで元本が増え、複利効果がより大きくなります

わるとろ

わるとろどれくらい増えるかは、このあと紹介している

シミュレーションを見てね!

【結論】少額投資を長く続けて資産形成しよう

新NISAの積立投資をなるべく長く続けることで

大きく資産を増やすことが期待できます!

複利効果で資産が雪だるま式に増えていくので

月1万円の投資でも十分に資産が積み上がっていきますよ!

将来、まとまった資金を準備しておきたいなら、

早く始めて、長く続けることを意識しましょう!

わるとろとくに、長く続けるがポイント!

月1万円で積立投資したシミュレーション

新NISAで月1万円の積立投資をしたときの利益をシミュレーションしてみました

3パターンの利回りで算出しています

それぞれの利回りがどんな投資先になるかの参考情報も載せてあります

どの投資先にするか、どの地域や資産に投資するか

商品を選ぶときに参考にしてください!

パターン①:利回り3%

月1万円を利回り3%で運用した場合の

シミュレーション結果です

利回り3%は、投資先でいうと国際債権を想定しています

わるとろ世界の国債へ投資してる感じ

リスクは比較的少なめだよ!

パターン②:利回り5%

月1万円を利回り5%で運用した場合の

シミュレーション結果です

利回り5%は、投資先でいうと国内株式を想定しています

わるとろ日本の会社に投資した時の

利回りのだいたい平均値だよ!

パターン③:利回り8%

月1万円を利回り8%で運用した場合の

シミュレーション結果です

投資信託の平均利回りは2〜8%です

そこから8%で算出した結果になります

わるとろ8%は投資信託では

現実的な利回りだよ!

新NISAで月1万円を積立投資するメリット3つ

新NISAは投資した利益に税金がかからないので

資産が増えるスピードが上がっていきます

たとえ少額の積立でも、新NISAを利用した長期運用は

将来の資産形成に有効ですよ!

新NISAで積立投資するメリットは・・・

非課税で投資できる

低コストで投資できる

いつでも引き出せる

の3つです

順番に解説していきます

①非課税で投資できる

投資で得た売却益や分配金には、20.315%の税金がかかるのが普通です

たとえば、投資して利益が10万円出た場合、2万円ほどの税金が引かれてしまいます

でも、新NISAで投資した場合は、利益に対して税金はまったく引かれません!

投資利益の大小に限らず、利益はまるまる受け取れることがメリットです

わるとろ新NISAなら儲けが20%くらい

増えるってことでOK!

②低コストで投資できる

新NISAで積立投資する場合はつみたて投資枠を使います

つみたて投資枠で購入できる投資信託は

金融庁の厳しい審査をくぐり抜けた商品のみです

金融庁の審査基準は

商品購入時の手数料0円

運用期間中の手数料(信託報酬)が一定以下 など

です

つみたて投資枠を利用すれば、どの商品を選んでも

低コストで投資できることが確定しています

悩めるウマくん投資初心者にはありがたい!

積立投資は長期的な運用が前提になってきます

低コストでの投資は利益にも繋がってくるので

あらかじめ選定されているのは嬉しいですね!

③いつでも引き出せる

新NISA内の商品は、いつでも売却して換金できます

気軽に換金できるので急にお金が必要になっても安心です

悩めるウマくんたしかにありがたいな

わるとろ売却してから入金まで

数日はかかるので注意!

短期的に売買していると、複利効果が減ってしまうので資産の増え方にブレーキがかかってしまいます

前提として長期で投資していくことを忘れないでください

新NISA投資で気をつけたいポイント3つ

悩めるウマくん新NISAなんか良さそうやけど

デメリットが気になるで!

新NISAで積立投資をする際に

気をつけておくべきポイントは

元本割れの可能性がある

売却・引き出しは自己判断

金融機関・商品も自己判断

です

わるとろ必ず、注意点も頭に入れておこう!

①元本割れの可能性がある

投資初心者にはオススメされがちな新NISAですが

必ず儲かるというわけではありません

買っているのは金融商品で、元本保証がありません

つまり、換金するタイミングによっては

損してしまう可能性があるということです

わるとろ投資に絶対儲かる、はないよ

換金のタイミングには注意!

②売却・引き出しは自己判断

新NISAから非課税保有期間が無期限になりました

積立を続けていく中で、いつ換金するかの判断を

あなた自身決めていくことになります

この判断が投資初心者には難しく

迷ってしまう可能性がある点、注意です

わるとろ続けていれば、いずれ知識がついて

自分で判断できるようになるよ!

③金融機関・商品も自己判断

新NISAを始めるときに、開設する金融機関や買う商品など、

すべてあなた自身で決める必要があります

また、始めたあとも経済に合わせて投資先を変更するなどの

判断も必要になってきます

判断を間違えてハイリスクな商品を買った結果、

大きく元本割れしてしまった、ということにも

なりかねません

わるとろつみたて投資枠を使えば、ハイリスクな商品は

選べないから、そっちから始めればOK!

新NISAの月1万円積立がうまくいくポイント3つ

悩めるウマくんどうすればうまく投資できるんやろか・・・

月1万円の積立で利益を増やすために

意識すべきポイントは3つです

とにかく長く続けよう

将来の成長が期待できる投資先を選ぼう

生活に必要ないお金で投資しよう

それぞれ説明します

このポイントを押さえて積立を始めましょう!

①とにかく長く続けよう

一番意識すべきは、とにかく長く続けることです

投資初心者がよくする失敗の一つが

短期間で商品を売却する

です

短期で売却すると、複利効果が減るので

資産を増やす効率が落ちてしまいます

相場下落局面では焦って売りたくなる気持ちは

ものすごく理解できますが、ときには我慢も必要です

わるとろ僕も景気が悪くなって、焦って売ったこともあるよ

今ではかなり後悔してる・・・

投資で成功するには長期運用が基本です

目先の価格変動で焦ることなく、コツコツ積み立てましょう

②将来の成長が期待できる投資先を選ぼう

投資先の商品は、将来の成長が期待できるものを選びましょう

悩めるウマくん初心者には難しくない・・・?

わるとろ販売会社は商品の過去実績を公表してるよ

まずはその情報を見てみるといいよ!

過去の実績を見て、右肩上がりで成長してるとGOOD!

2008年9月のリーマンショック以降に

ちゃんと回復しているか、という目線も大事!

③生活に必要ないお金で投資しよう

投資は必ず、生活に必要のないお金を使いましょう

金融商品は元本保証がなく、換金のタイミングによっては

投資した金額より少なく戻ってきてしまいます

生活資金を投資に充ててしまうと・・・

悩めるウマくん損している状態だけど、このお金がないと

生活できないから換金する・・・

という不幸な状態になりかねません

換金するタイミングをあなた自身が決められるように

すぐに使うことがないお金で投資してください!

【参考】積立金額を決めるときのポイント

悩めるウマくん1万円でも効果があるのはわかった

でも結局いくらがベストなん?

わるとろ人によるかな・・・

考え方のポイントを紹介するよ

積立金額を決めるときの考え方が2つあるので

紹介します

目的・目標と時期を考えよう

積立金額はいつでも変えられる

それぞれ解説します

①目的・目標と時期を考えよう

投資を始めるときに、

投資をする「目的と目標」

いつまでに貯めるかの「時期」

を考えておくことがポイントです

たとえば、

「目的と目標」・・・老後資金のために3,000万円を貯めたい

「時期」・・・今35歳で65歳のときに必要

目的・目標と時期さえ決まれば、毎月の投資額と運用できる年数が見えます

わるとろこの人の場合、運用期間は30年で、

利回り0%なら毎月8万円以上が必要だね

一方で

積立投資であれば、

年利3%・・・月5.1万円ほど

年利5%・・・月3.6万円ほど

年利8%・・・月2.0万円ほど

と、毎月必要な資金が減らせます

自分の目標と時期、毎月投資できそうな金額に合わせて

投資先を選んでみましょう

悩めるウマくん初心者がこれを考えるのは難しくない?

わるとろそのとおりだね!

いきなりは無理!ざっくりでOK!

積立元本がいつ2倍になるかわかる「126の法則」

「126÷金利」で1ヵ月複利で積み立てした場合の

元本が2倍になる年数がわかります

たとえば・・・

金利3%だった場合は126÷3=42年

5%であれば126÷5=25.2年

といった具合です

応用編で、運用する年数と積み立てる金額が決まっていれば

元本が2倍になる金利を求めることができます

たとえば20年で元本を2倍にしたい場合は

126÷20年=6.3%ですね

わるとろ目標金額と年数を決める参考にしてね!

②積立金額はいつでも変えられる

新NISAで積立する金額はいつでも変えられます

僕がおすすめする証券会社なら100円から積立できて

それ以上であれば自由に設定できます

スマホで簡単に設定変更できるので、

家計の事情などによって見直ししていきましょう!

わるとろ金額より、長く続けることを意識してね!

積立の解除もいつでもできる

悩めるウマくん収入減って、毎月の積立がキツい・・・

もしこんな状況になったら、積立自体を停止しましょう

スマホで簡単に積立設定を停止できますので安心してください

もし積立を停止したとしても

今まで積み立てした資産はそのまま新NISAに残ります

必要に応じて取り崩し、換金しましょう!

まとめ

新NISAで月1万円の積立は意味がある!

新NISAを始めたいけど、毎月少ししか投資できないと悩むあなたへ

少額でもいいから、とにかく早く始めましょう!

将来の資産形成で一番重要なのは投資する金額じゃありません

まちがいなく投資する期間です

長く続ければ複利効果で雪だるま式に資産が増えていきます

月1万円の積立投資でも10年、20年と続けていけば、

とても大きな成果が期待できます

少額からでも、コツコツと積立投資を始めることをオススメします

わるとろ一緒に新NISAライフをはじめよう!