悩めるウマくん

悩めるウマくん新NISAはデメリットだらけやからやめとけって言われた

悩めるウマくん

悩めるウマくん新NISAは改悪だって聞いた・・・

2024年から始まった新NISAについて、利用するデメリットが気になっている人もいるのでは?

新NISAになり、非課税期間が無期限になったり、投資可能期間が恒久化したりと、今までよりも僕たち投資家にとって有利になりました!

ただ

制限がユルくなったぶん、金融機関、商品、売り買いの判断など

自分で考えなければならない点が多くなったため、投資の難易度が上がったことも事実です

今回は新NISAはデメリットしかないのか、改悪されたのかについてまとめました!

わるとろ

わるとろ現役銀行員の僕がわかりやすく説明するよ!

新NISAとは?

悩めるウマくんそもそも新NISAってなに?

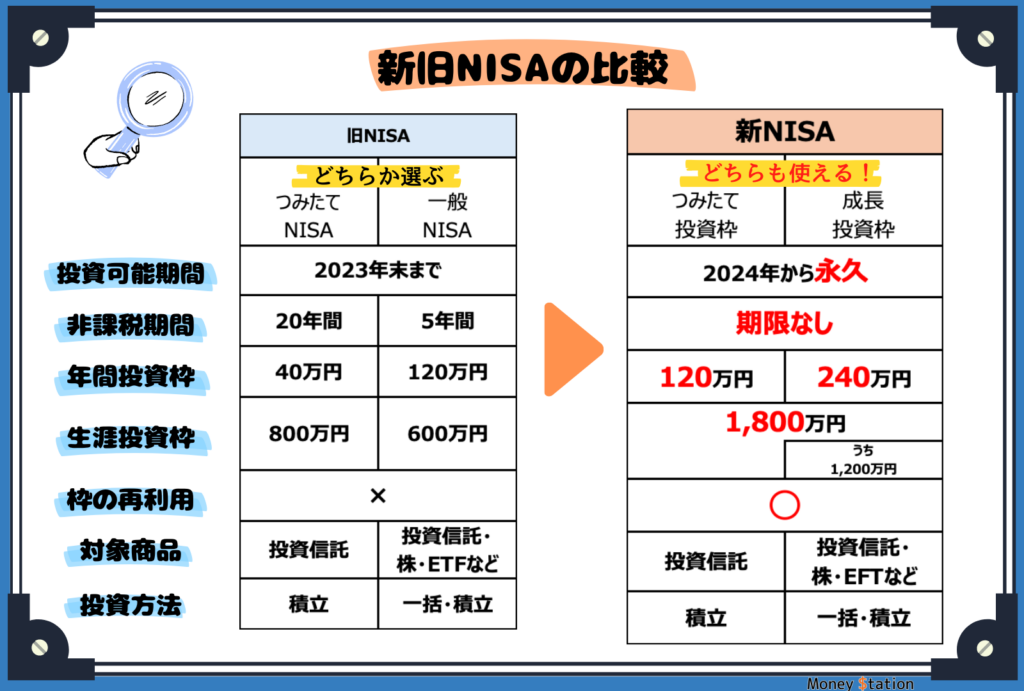

新NISAは少額投資非課税制度のことです

2023年までは、つみたてNISAやジュニアNISAなどの旧NISAがありましたが

2024年から制度が新しくなったので新NISAと呼ばれています

新NISAは成長投資枠とつみたて投資枠の2つの枠があって、それぞれ購入できる商品がちがいます

一番のメリットは投資で儲けた利益に対して税金がかからなくなることです

本来、金融商品への投資で得た利益は20.315%の税金が引かれててしまいます

わるとろ普通に投資するより20%くらい儲けが増えるってことだね!

成長投資枠とつみたて投資枠のちがい

悩めるウマくん成長投資枠とつみたて投資枠って何がちがうん?

わるとろ

わるとろ買える商品、年間に投資できる金額とかがちがうよ

わるとろ

わるとろどっちの枠も使えるおトクな制度だよ!

新NISAはやめておくべき?デメリット6つまとめ

悩めるウマくんこんなおトクな制度が「デメリットばっかり」「やめとけ」

って止められるのはなんで?

わるとろ新NISAのことをしっかり理解すれば

そんな意見には惑わされなくなると思うよ!

ということで、新NISAのデメリットを整理しました

新NISAのデメリットは以下の6つです

元本割れの可能性がある

投資商品が決まっている(つみたて投資枠)

損益通算・繰越控除ができない

すでに持っている商品は新NISAに移せない

短期間で資産を増やせない

投資の自由度が高くなった

順番に解説します

①元本割れの可能性がある

新NISAでは金融商品に投資することになります

つまり、元本割れのリスクがあるということです

たとえば、10万円のときに買った商品を8万円のときに売ってしまうと2万円の元本割れになります

新NISAは資産形成にはうってつけの制度ですが

絶対に儲かるわけではないので注意が必要です

②【つみたて枠】投資商品が決まっている

新NISAの成長投資枠は個別株式や投資信託などたくさんの商品が買えます

一方

つみたて投資枠は金融庁が決めた一定の投資信託からしか選べません

また、あまりにもハイリスクハイリターンだったり、毎月分配型の投資信託などは新NISAでは買えません

もし投資したい商品が決まっている場合、

その商品が新NISA対象でなかったら課税されてしまうので注意です

③損益通算・繰越控除ができない

新NISAは、損益通算と繰越控除ができません

たとえば、NISA口座で損して、課税される口座で儲けても損益通算ができないので

その場合は課税で運用していたほうがメリットが出てしまいます

④すでに持っている商品は新NISAに移せない

新NISAは、新しく買う商品が非課税対象になります

旧NISAで保有している商品は、新NISA口座にそのまま移せないので注意です

また新NISA口座を開設する金融機関を変更したときも、

新しく開設した金融機関に商品を移すこともできません

どちらの場合も新しく買い直す必要があります

⑤短期で資産を増やせない

新NISAのつみたて投資枠は、長期的な資産形成が目的となっています

なので短期間で大きく儲けるといった使い方ではありません

もし短期間で大きく儲けたい場合は、新NISA以外の方法がよいです

ただし!

新NISA以外の投資方法となるとFXや値動きが大きい株式への投資がメジャーですが

とにかくハイリスクだということは絶対に覚えておいてください

わるとろ投資初心者は新NISA一択!

⑥投資の自由度が高くなった

新NISAは投資の自由度が高くなったので

投資枠の使い分けや売り買いの金額・タイミングなどすべてを自分で決める必要があります

悩めるウマくんどのタイミングで、なにをいくら買えばいいのか

初心者には決められん・・・

大事なお金を元本保証がない金融商品に投資することになるので

最初は不安が付きまとうかもしれないので注意しましょう

わるとろ僕のサイトを見てもらえれば

初心者も安心して資産運用できるよ!

神アップデートされた新NISAのメリット6つ

悩めるウマくんやっぱり新NISAはやめたほうがいいん?

わるとろこれから資産形成を考えている人にとっては

メリットだらけの制度だよ!

新NISAには、6つのメリットがあって・・・

利益が非課税になる

非課税期間が無期限になった

幅広い投資先がある(成長投資枠)

低コストで投資できる

いつでも換金できる

投資初心者でも始めやすい

です

自分に合っている制度なのか、メリットとデメリットを知れば見えてくるはず!

①利益が非課税になる

新NISAでは金融商品への投資で儲けた分がすべて非課税になります

一般の課税口座と比べて、新NISA口座は引かれるはずだった税金分が多く手元に戻ってくることが大きなメリットです

たとえば10万円の利益が出た場合・・・

わるとろ

わるとろ新NISAを使うだけで利益が20%増えるってことだね!

利益は自由に使える

新NISAは1年間で最大360万円分の非課税投資枠を使える優遇制度です

一般的に、税金が優遇される制度は、お金の使い道に制限があることが多いです

たとえば、財形住宅貯蓄やは家を買う目的以外で払い出すと非課税じゃなくなったりします

その点、新NISAはとくに使い道は決められていないので儲かった分は好きに使えます

わるとろ将来に向けた資産形成に

新NISAが選ばれている理由だね

②非課税期間が無期限になった

2023年までの旧NISAは、非課税保有期間に制限がありました

一般NISA・・・5年

つみたてNISA・・・20年

新NISAは非課税期間に制限がなくなったのでずっと非課税です!

より長期的に資産形成しやすい制度になったわけです

わるとろ旧一般NISAは5年たったら

買い直ししたりと面倒だったよ・・・

③【成長投資枠】幅広い投資先がある

将来の資産形成には新NISA以外にiDeCo (イデコ)が有名です

iDeCoの対象商品は投資信託が中心です

一方、新NISAの成長投資枠は投資信託に限らず個別株を買うこともできます

老後の生活資金はiDeCoで用意、短期での投資は新NISAで挑戦

といった具合で使い分けられます

また、IPOや外国株投資を考えているなら新NISAを使えば非課税で取引できますよ!

④低コストで投資できる

新NISAは低コストで投資できることもメリットです

つみたて投資枠を使えば購入時にかかる手数料は0円!

運用中にかかる手数料(信託報酬)も低い商品が選定されていて、売却時の手数料もかかりません

成長投資枠を使う場合も証券会社によっては国内株式や米国株式の取引手数料が無料です

わるとろ新NISAのオススメはネット証券!

ここで紹介している会社は手数料が圧倒的に安いよ!

投資にかかるコストが高いと、その分儲けが減ってしまうので

新NISAを使って最小限のコストで投資をはじめましょう!

⑤いつでも換金できる

また、iDeCoとの比較ですが・・・

iDeCoは原則60歳までは商品の売却や引き出しができません

一方、新NISAはいつでも売却して換金することができます

どうしてもお金が必要になったときも安心できるのが新NISAのメリットです

⑥投資初心者でも始めやすい

新NISAは投資初心者にうってつけの制度だと言えます

つみたて投資枠を使えば、主要なネット証券では最低100円から積み立てできます

また、最初に積み立て金額と頻度を設定しておけば

あとは自動的に買い付けされていくので、購入するタイミングをいちいち判断しなくてよくなります

株式投資は売買のタイミングでずっと悩んでしまいますが

積み立て投資はそういったメンタルの負担が少ないです

初心者としてはとっつきやすいですね!

わるとろ積立金額はいつでも変えられるよ!

まずは少額からスタート!

新NISAが向いている人・向いていない人

ここまでのメリットとデメリットから考えて、

新NISAが「向いている人」と「向いていない人」はどんな人なのか

解説します

わるとろあなたはどっちなのか、判断してみてね!

こんな人は新NISAに向いている

新NISAが向いているのはこんな人です

投資の初心者

長期的な資産形成を考えている

投資信託や株式に投資したい

新NISAは長期的な資産形成のために用意された制度です

非課税期間が無期限になったり、投資できる枠が増えたりと

より僕たち投資家にとって有利に生まれ変わりました

つみたて投資枠では、少額から積み立てがスタートできるので

これから将来に向けて資産を積み上げていきたい初心者はぜひ!

こんは人は新NISAに向いていない

新NISAが向いていないのはこんな人です

元本保証がないと絶対に嫌

短期的に大きく儲けたい

ハイリターンな投資をしたい

繰り返しになりますが、新NISAで買えるのはすべて金融商品です

元本保証がなく、損する可能性があるということですね

絶対に元本が保証されていないと嫌だ!

という人は 使わないお金は定期預金で預けておくべきです

また、新NISAはすべての金融商品が買えるわけではありません

もし買いたい、挑戦したい商品が決まっているなら新NISAの対象かどうかリサーチしておきましょう

新NISAでの投資がうまくいくポイント4つ

悩めるウマくんどうすれば新NISA投資はうまくいくんや?

わるとろ新NISA投資がうまくいくポイント

を紹介するよ!

新NISA投資がうまくいくには、4つポイントを押さえるべきです

新NISA開設はネット証券会社で

積立投資を行う

長期的に運用する

生活資金を確保したうえで余裕資金で運用する

それぞれ解説します

①新NISA開設はネット証券会社で

まずはネット証券で新NISA口座を開設しましょう

ネット上だけで簡単に口座開設ができる

つみたて枠の商品数が多い

圧倒的な低コスト

クレジットカード積立でポイントが貯まる

ダントツの低コストで運用できるので、資産形成のスピードがぜんぜんちがいます!

わるとろ新NISA口座は1人ひとつまで!

ここから開設先を探してみてね!

②積立投資から始める

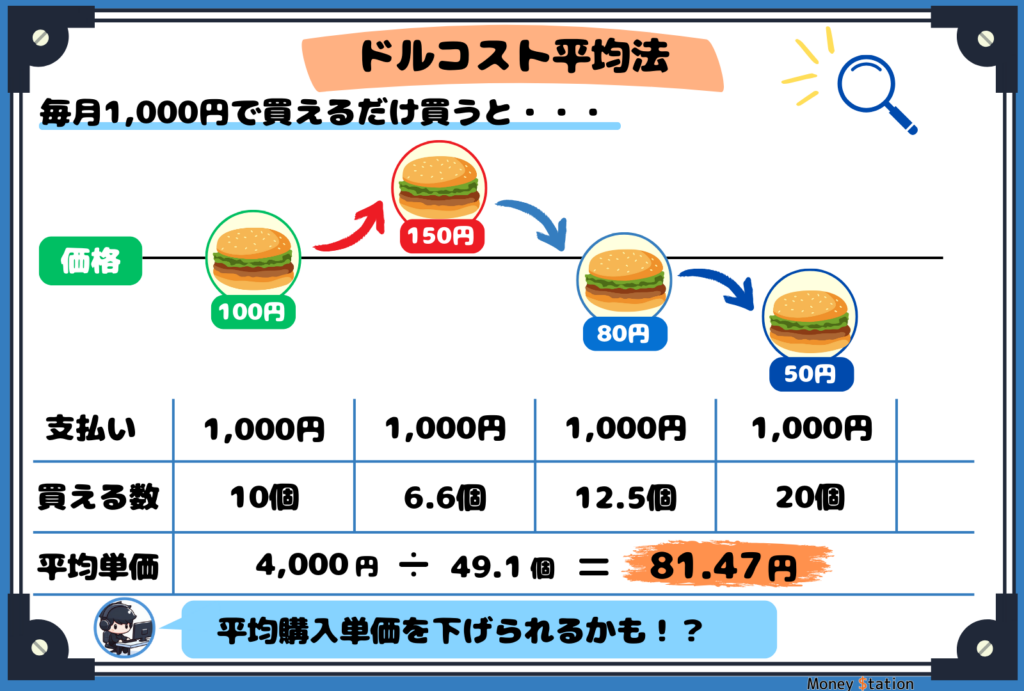

新NISAで資産形成をするなら積み立て投資がベストです

積み立て投資をすることでドルコスト平均というテクニックが使えます

商品を買う時間を分散することで、平均購入単価を下げる狙いがあります

投資が上手は人はみんな使っている手法です

新NISAのつみたて投資枠を積極的に使いましょう!

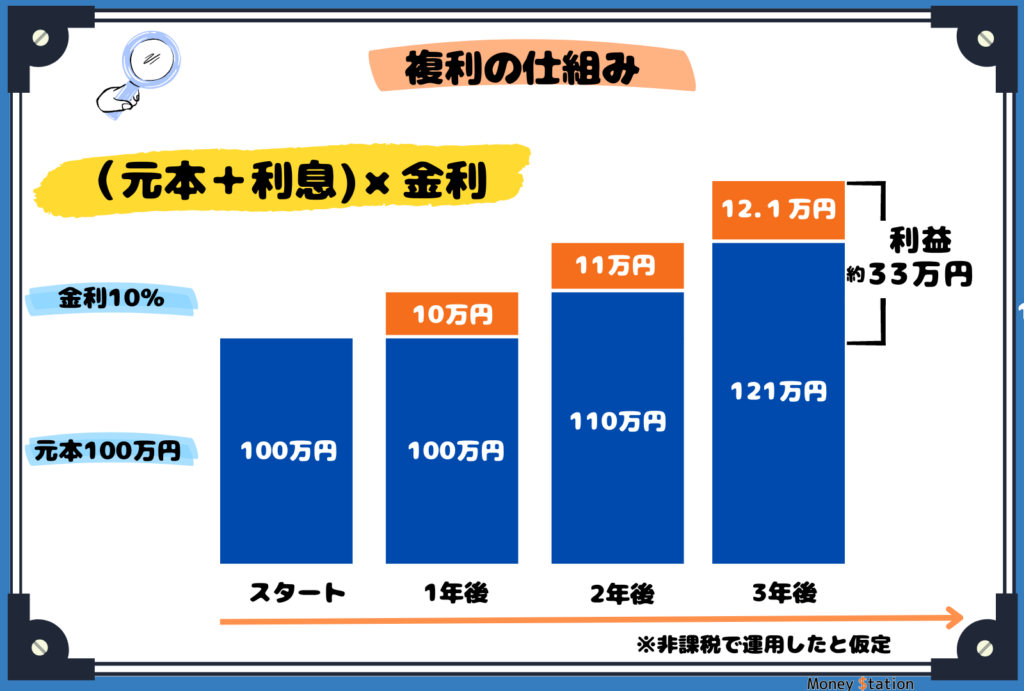

③できるだけ長く続ける

ドルコスト平均法は購入のタイミングを分散する手法なので、長期的に使わないと効果が薄いです

さらに長期的な投資では複利効果を味方にして資産を増やしていけます

投資で得た利益を再度投資することで利益を増やすテクニックです

積み立てを長く続けるほど雪だるま式に資産が増えていくので

非課税期間が無期限な新NISAとは相性バツグンです!

④必ず余裕資金で投資する

投資は生活に必要のない余裕資金を使うことを前提に考えてください

新NISAで買える金融商品はすべて価格が変動しています

売却のタイミングによっては投資した分が返ってこないかもしれません

この場合、生活資金が減ることになるので日常生活に悪い影響が出てしまいます・・・

損しているタイミングで売却しなくていいように

余裕資金で投資することは非常に重要です

また、たとえ生活資金以外をすべて投資するのも避けましょう

病気やケガなど、突然の出費に備えることも大事です

わるとろ投資は無理なく!

少額からでOKだよ!

新NISAの成長投資枠とつみたて投資枠どっちを使うべき?

悩めるウマくん成長投資枠とつみたて投資枠、

どっちを使った方がええのん?

わるとろ投資初心者はまず、つみたて投資枠から使おう!

つみたて投資枠で買える商品は、金融庁が低コストかつリスクが大きすぎない商品を厳選してくれています

投資や経済の勉強をしつつ、コツコツ積み立てしましょう!

わるとろ投資信託以外を買う時は成長投資枠で!

新NISAの積み立てシミュレーション

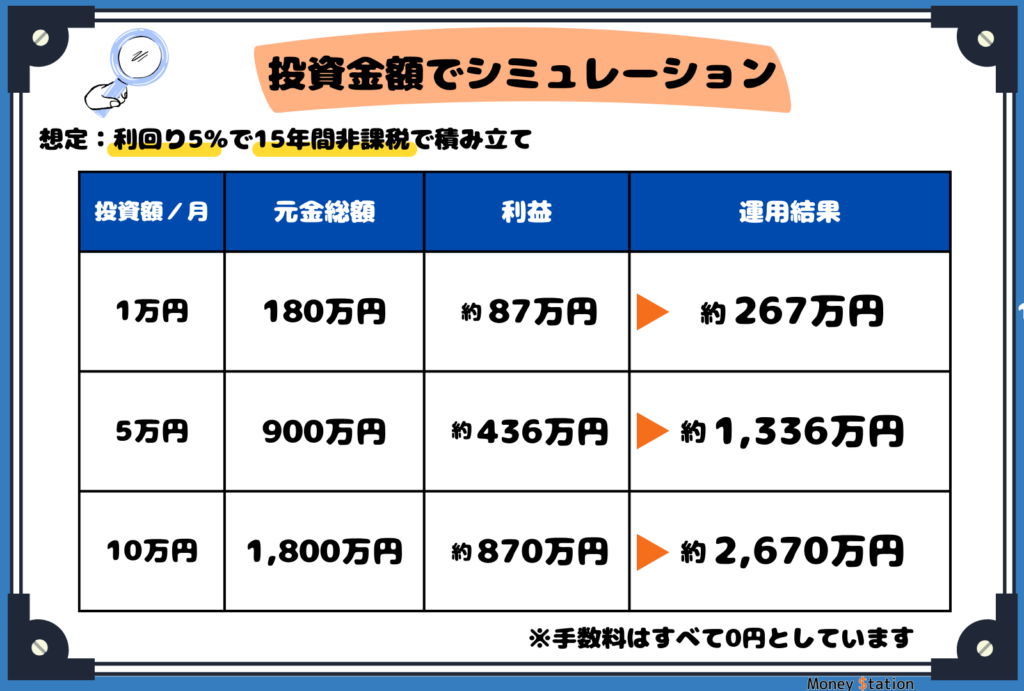

悩めるウマくんつみたて投資枠ってどれくらい増えるん?

新NISAで積立運用したときのシミュレーションをしてみました

投資額・・・月1万円、月5万円、月10万円

想定利回り・・・5%

運用期間・・・15年

以下がシミュレーション結果です

複利によって利益が雪だるま式に増えていきます!

長期運用が大切ということを覚えておいてください

新NISAのデメリットに関するよくある質問と回答

「新NISAはデメリットしかない?」

と考えている人からよくある質問に回答しました

疑問の解決にお役立てください

新NISAのデメリットはなに?

新NISAを使うデメリットは

元本割れの可能性がある

投資商品が決まっている

損益通算・繰越控除ができない

すでに持っている商品は新NISAに移せない

短期間で資産を増やせない

投資の自由度が高くなった

です

元本保証がないので、売却のタイミングを自分で選べるように

余裕資金で始めるようにしましょう!

新NISAに向いていない人の特徴は?

新NISAに向いていないのはこんな人です

元本保証がないと絶対に嫌

短期的に大きく儲けたい

ハイリターンな投資をしたい

新NISAは長期的な資産形成に向いている制度です

コツコツと積み立てしていきたい人ならバッチリです!

わるとろ投資初心者にはベストな制度!

新NISAのメリットがないときってどんなとき?

新NISAでデメリットしかないケースはあります

元本割れで商品を売ったときです

NISA口座での損失は損益通算できないルールです

なので課税口座で損したときよりも多く税金を払うことになりますね

わるとろ売却のタイミングを見極めよう!

途中で換金したときのデメリットは?

途中売却すると、複利効果が薄れてしまいます

複利は利益に対しても利益が発生する仕組みです

運用期間が長いほど大きな効果が期待できます

運用の途中で換金すると、長期運用を続けたときと比べ利益は減ってしまいます

わるとろできるだけ長く続ける、

これが投資初心者の勝ちパターンだよ!

新NISAを開設する金融機関を変更するデメリットは?

新NISA開設先の金融機関を変更すると・・・

変更前の金融機関とのダブル口座管理が大変です

また、変更前に持っていた商品を変更後の金融機関にそのまま移すことはできません

新しく買い直しになります

わるとろ変更前のNISA口座で持っていた商品は

引き続き非課税で運用できるよ!

まとめ

新NISAはデメリットしかないのか?改悪か? について解説しました

投資初心者は元本保証がないという点で、少し怖いと感じるかもしれませんね

新NISA投資がうまくいくポイントは

ネット証券で新NISA口座を開設する

積立投資を行う

長期的に運用する

生活資金を確保したうえで余裕資金で運用する

です!

とくに長く続けることは資産形成ではとっっても重要です

失ったお金は頑張れば取り戻せるかもしれませんが

時間だけは戻ってきません

もし、将来のお金に対する不安があるならば

いますぐ新NISAで積み立てを始めましょう!

少額からでいいです!

無理せず、経験を積みながら勉強していきましょう

わるとろ一緒に新NISAライフはじめよう!