悩めるウマくん

悩めるウマくん投資信託ってたまに聞くけど、なに?

投資信託は、投資家から集めたお金を一つの資金としてまとめ、それを運用のプロが株式や債券、不動産投資信託などに投資・運用する金融商品のことをいいます

その運用の儲けが投資家それぞれの投資額に応じて還元・分配されるという仕組みです

一般的には投資信託を略して投信と呼ばれています

ここでは投信の仕組みやメリットデメリット、上手な活用方法などを現役銀行員である僕が詳しく説明します

わるとろ

わるとろ投信は銀行員の代名詞!

説明はまかせてね!

投資信託とは?

改めて、投資信託は投資家から集めたお金を資産運用のプロに運用を任せる金融商品です

わるとろ投資を信じて(運用のプロに)託す

だから投資信託なんだよ

託されたプロが投資するのは株式、債券、不動産など、種類がたくさんあります

投信の商品によって投資先がちがってきます

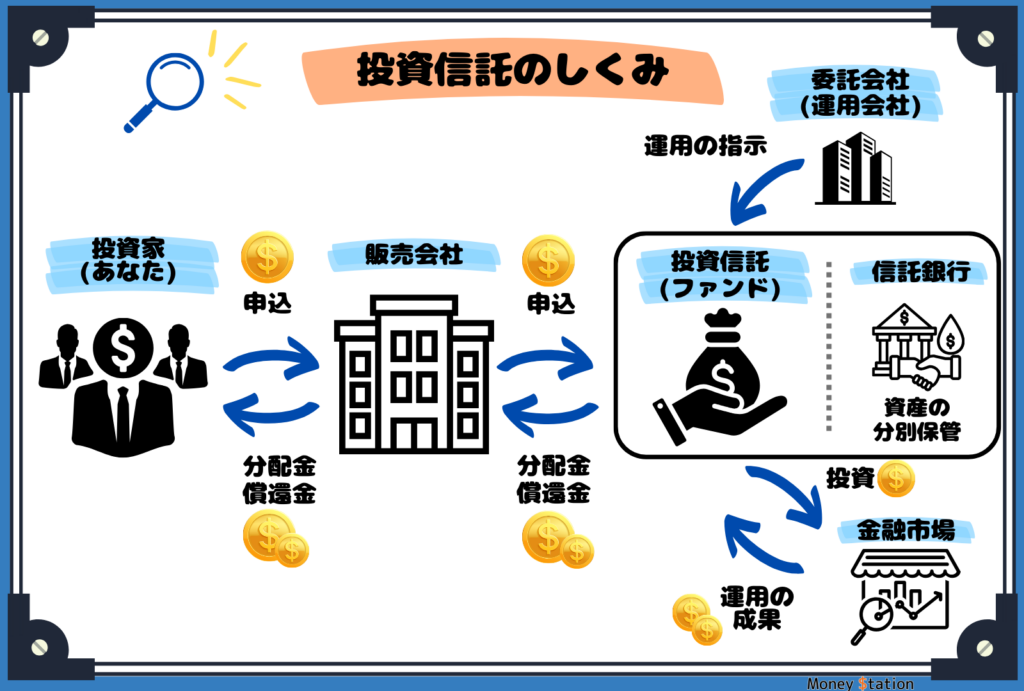

投資信託の仕組みについて

もう少し具体的に、どういう流れで投信が運用されているのか、 その仕組みを詳しく説明していきます

投資家から集まった資金は、ファンドマネージャーという投資のプロが運用し、いろんな金融商品に分散投資しています

投資先は株式、債券、不動産投資信託(REIT)など、幅広い資産が対象です

この仕組みを使うことで、個人投資家がいろんな種類の資産に分散投資できるためリスクを分散できるんですよ

なので一般の個人投資家にとって、手軽に投資ができる金融商品としてとても人気なんですね

そして投資家は持っている投信の口数に応じて、プロが運用してくれた利益を分けてもらえるという仕組みです

わるとろ自分が投資をしたい資産などに応じて

運用を任せるプロが変わってくるよ!

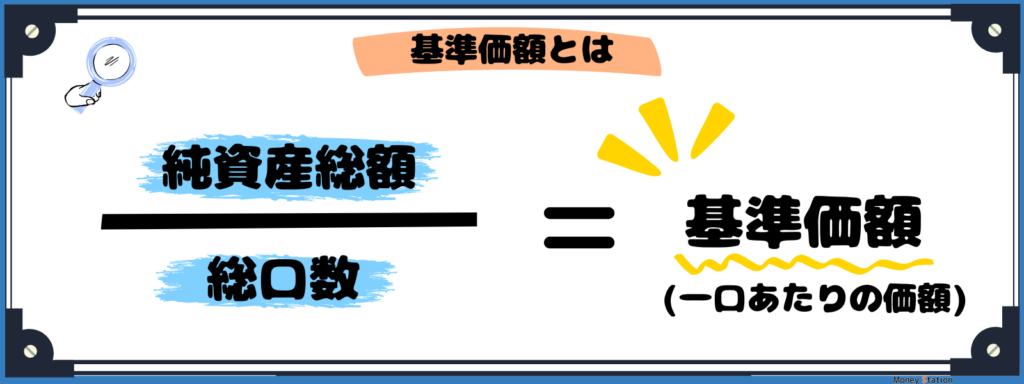

基準価額について

投信は投資先の状態によって毎日値段が変動します

たとえばある株式に投資している投信の場合、その株式の価値が上がっている場合、投信も同じように値段が上がります

この投信の値段のことを基準価額(きじゅんかがく)といいます

投信の時価だと思ってください

基準価額は純資産総額➗総口数で算出され、毎営業日ごとに公表されています

わるとろこの基準価額が買ったときより上がっていれば

儲かっている状態ってことだね

口数(くちすう)について

続いて、口数の説明です 口数とは投信を売り買いするときの取引単位のことですね

株式を数えるときは「1株」、対して投信は「1口」になります

1口=1円、1口=10,000円など投信ごとに数え方のルールがあるので説明書(交付目論見書)で確認しておきましょう

1口=1円の投信を1万円買ったときに基準価額が10,000円であれば、1万口を保有した状態になります

毎月積み立てで投信を購入する場合は積み立てする日の基準価額によって買える口数が計算されます

わるとろ新商品の投信がスタートするときは基準価額1万円(1口=1円)だよ!

手数料について

投信を買うときにかかる手数料についても理解しておきましょう

プロに運用を託すわけなのでタダというわけにはいきません

運用にはどうしても手数料がかかってしまいます

なのでより多く儲けを出すためには手数料を安く抑えることも大事なポイントとなります

手数料は大きく分けて3つあります

- 販売手数料

- 信託報酬(運用管理費用)

- 信託財産留保額

この3つです

それぞれ詳しく説明します

わるとろ商品や金融機関によってはかからない手数料もあるよ

どんな種類があるのかは正しく理解しておこう!

【購入時】販売手数料

販売手数料は投信を買う時にかかる手数料です

投資家は申込した金額の数%を手数料として支払うわけですが、割合は投信を買う金融機関が決めています

この販売手数料がかからない投信もあって、それをノーロード商品と言います

投信を買う時はノーロード商品を選ぶことをオススメします

ネット証券であれば投信の販売手数料は基本的に無料です

こちらの記事も参考にして開設してみてね!

【運用中】信託報酬(運用管理費用)

信託報酬は運用管理費用とも呼ばれています

その投信の運用を維持するために必要な費用が信託報酬として支払われます

信託報酬は年率で表示されることが多いです

たとえば「信託報酬1%」と書かかれていれば、保有額に対し年率1%を信託報酬として運用する会社に支払っていることになります

この信託報酬は毎日の基準価額から徐々に引かれているのであまり支払うという感覚にはならないですね

信託報酬は投信ごとに決まっています

年率1~2%とけっこう幅があって、ハイリターンを狙う投信のほうが安定重視型に比べ手数料は高めに設定されていることが多いです

わるとろハイリターンを狙うってことはそのぶん裏で プロがたくさん動いてくれているから、その対価と思ってね!

【売却時】信託財産留保額

信託財産留保額は投信を換金した時にかかる手数料です

解約手数料だと思ってもらえればOKです

信託財産留保額も金融機関ごとに決められています

換金するときの投信の基準額に対し、だいたい0.3%前後の手数料が代金から差し引かれることが一般的ですね

これもネット証券ならほとんどの投信が無料ですのでチェックしてみてください

わるとろ調べると一発でわかるけど、銀行はとにかく手数料が高い!

口座開設はネット証券を強くオススメするよ!(命がけの叫び)

投資信託における利益2つ

悩めるウマくんけっきょく投信がどうなったら儲かるん?

という疑問にお答えします

投信で利益を出す方法は大きく2つあります

- キャピタルゲイン

- インカムゲイン

この2つです

順番に説明しますね!

①売却益(キャピタルゲイン)

キャピタルゲインは売却益のことです

投信を換金(解約)したときの基準価額が、買った時よりも高かったときにもらえる利益です

株式も同じですよね、安い時に買って高い時に売る

こうして儲かった分をキャピタルゲインといいます

※手数料は考慮せず

②分配金(インカムゲイン

インカムゲインは分配金利益のことです

プロが運用する中で出た時利益を保有する投信の口数に応じて、投資家に分配(配分)されます

この分配金をインカムゲインといいます

ちなみに決算日の時点で投信を保有していれば、分配金がもらえます

分配金は、投信の信託財産から支払われます

なので分配金が支払われると、「純資産総額」と「基準価額」は下がります

分配金の支払い額や方針、頻度は投信によって変わります

詳しくは買いたい投信の説明書(交付目論見書)で事前に確認しましょう

わるとろ投信によっては分配金は出さずに、利益はそのまま

基準価額に上乗せする方針もあるよ!

分配金有無のちがいについて

分配金については出す投信と、出さない投信があります

それぞれのメリットを説明します

【分配金ありのメリット】

運用する期間中に細かく利益を確保できることです たとえば基準価額10,000円の投信が決算日に13,000円になり、そのあと9,000円に下がったと仮定します

このとき分配金が出ていると13,000万円の利益に対して分配金がもらえます

仮に3,000円もらえたとすると、その後9,000円に下落しても手元の3,000円と合わせれば当初の10,000円よりと比べてもプラス2,000円の儲けになりますね 逆に、分配金なしだった場合、12,000円まで上がっても利益は確保されないので9,000円まで下がると、マイナス1,000の損失になります

【分配金なしのメリット】

分配金を出さないということは利益は再投資されることになります

つまりその利益分が基準価額に上乗せされることになります

この再投資で長期的に運用していくことで複利効果を得られやすいというメリットがあります

悩めるウマくんけっきょく分配金はあったほうがええの?

ないほうがええの?

となりますよね

ここは投資家の考え方や好みにもよるので、どちらが正解とかはありません

もうすでに大きな資産があって、その資産でたくさん配当をもらって生活したい人は分配金ありを選ぶのもいいでしょう

わるとろこれから投資をはじめるビギナーは分配金なし(再投資型)でコツコツ積み立てをしながら複利効果を使って資産を増やすべし!

複利が最強だぜ!

複利の効果はここでも説明してるよ!

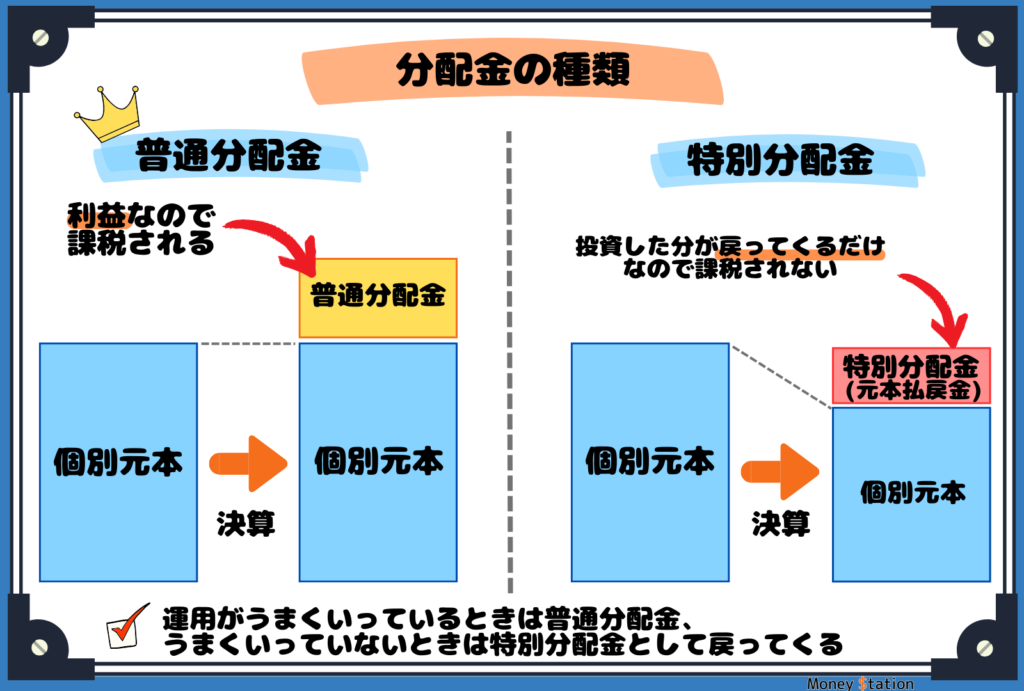

普通分配と特別分配のちがい

投信を保有していると分配金をもらえるのですが

分配金は2種類あるんです それが

- 普通分配金

- 特別分配金

この二つです

それぞれの特徴は以下のとおりです

【普通分配金】

運用で得た利益を元に払われるのが普通分配金です

つまり儲かった分、投資家に還元されるときの分配金ですね

この普通分配金は運用の利益なので通常は税金が引かれます

【特別分配金】

元本を削って投資家へ返しているのが特別分配金です

分配金を出すと決めている投信は、そのタイミングがきたら

たとえ利益が出ていなくても原則分配しないといけません

そこで投資家から預かった元本から分配金として返しているわけです

特別分配金は預けたお金が返ってきただけなので税金はかかりません

わるとろ特別分配金が出るってことは運用がうまくいってないってことだね・・・

税金について

投信では利益に対して20.315%の税金がかかります

利益というのは、売却益や普通分配金のことを指します

たとえば、投信を売却して10万円の利益が出た場合は約2万円が税金として引かれ、手元には約8万円の利益をもらえることになります

非課税制度を利用しよう

投信を非課税で運用できる神制度があるんです!

それがNISA(ニーサ)です

2024年から新NISAとしてパワーアップしたことで注目されました

これを使わないではありませんよね!

わるとろ新NISAはまさに投信のためにあるような制度だよ

ここでも詳しく説明しているよ

投資信託のメリット4つ

投信には大きく4つのメリットがあります

- 少額ではじめられる

- 分散投資でリスク軽減

- 投資知識0でもなんとかなる

- 幅広いテーマへ投資できる

です!

それぞれ説明しますね!

①少額ではじめられる

投信は少額ではじめられることが魅力です

投信を買う金融機関によっては100円から始めらるんですよ!

この敷居の低さこそが、投信を投資初心者にオススメする理由ですね

悩めるウマくん100円じゃ儲からんなあ・・・

わるとろ

わるとろとはいえ始めてみないとわからないことも多いで!

習うより慣れろ!でまずはやってみようや!

②分散投資でリスク軽減

投信は分散投資でリスクを抑えることができます

投信は投資家からお金を集めて、それを運用のプロが株式や債券などで運用する金融商品でしたよね

つまり、投信を買うだけで投資先を分散できていることになるんです!つよい!

そもそも株式や債券などの資産は毎日価値が変動していて、資産ごとに変動のクセがあるんです

この価値変動のクセがちがう資産を組み合わせて投資することでリスクを抑えることが可能になります

たとえば、株式だけに投資していた場合は株価が下がったら損しますが、債券や不動産にも投資していれば他でカバーできるわけです!つよい!

資産だけじゃなく、「先進国の株式と新興国の株式」だったり「国内の株式と海外の株式」みたいに国や地域を分散してリスクを減らすやり方もあります

③投資知識0でもなんとかなる

とくに投資初心者にとって投信はプロに運用を任せられることがメリットです

投信は、ファンドマネージャーと呼ばれる投資のプロがみなさんから集めた資金を運用してくれます

ファンドマネージャーは経済・市場の動きや企業の業績を分析したり、豊富な知識・経験、ノウハウを活かして運用を担当してくれます

わるとろいきなり投資先の判断をするのは難しいよね

まずはプロに任せつつ、でも勉強はしていこうね!

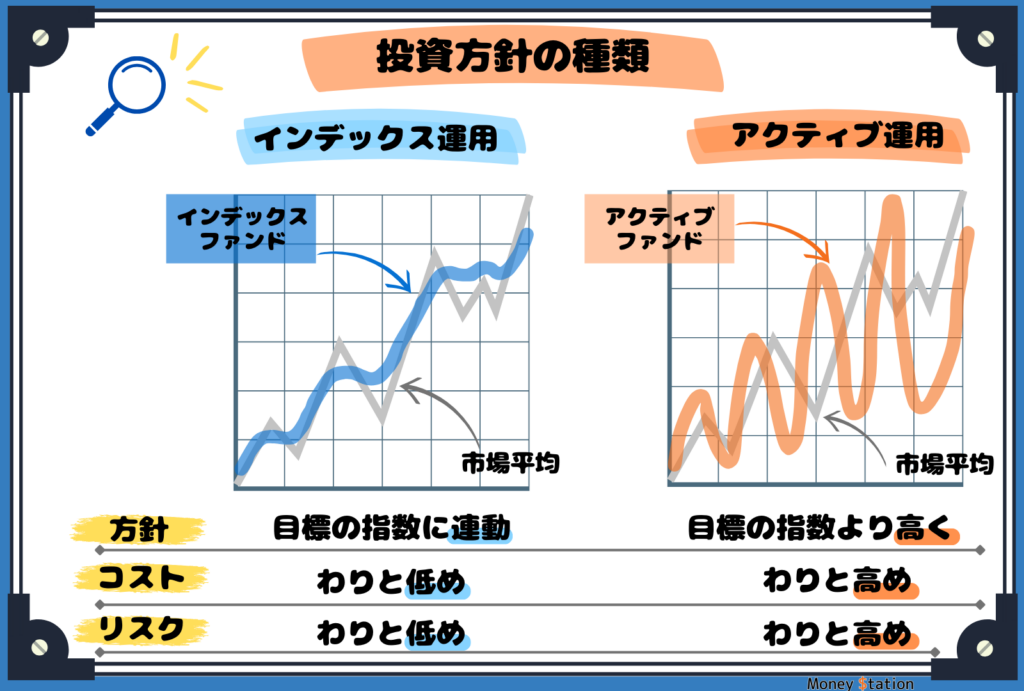

運用方針2つ

投信の運用方法には2種類あります

- インデックス運用

- アクティブ運用

です

それぞれの特徴を説明します

【インデックス運用】

目標とする指標に連動した動きをする運用手法です

たとえば、ポピュラーなインデックスファンドは「日経225」です

これは指標にしている日経平均の中で株価の高い上位225社に投資しているファンドです

なので、日経平均が上がれば、「日経225」も必然的に値上がりするわけです

この場合、日経平均を見れば、自分の投信の運用状況もある程度予想できちゃいます

【アクティブ運用】

プロが利益を最大化するために分析しながら運用しているファンドです

インデックス運用に比べて、投資家からプロへ支払う運用コストは高めに設定されています

でもその分、プロの運用による高いリターンも期待できるファンドですね

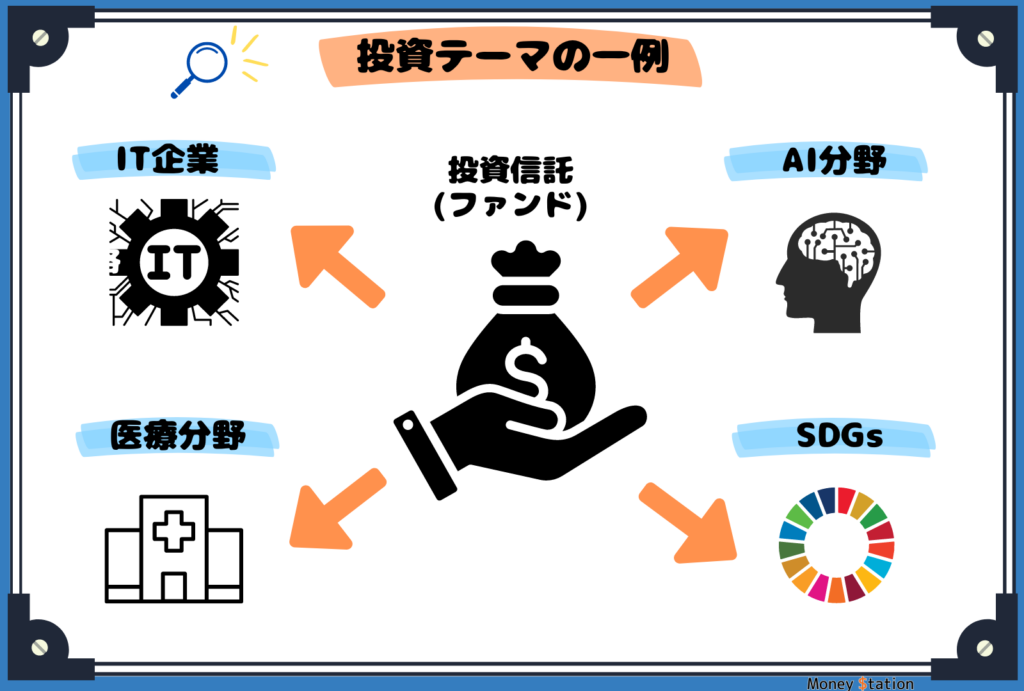

④幅広いテーマへ投資できる

4つ目は、幅広いテーマへ投資できる点になります

もう少しわかりやすくいうと、普通は個人で買えないような変わった金融商品だったり、あまり関わりのない国や地域の株式、債券なども投信を経由して買えるようになるということですね

最近でSDGsやAIといった世界のトレンドに力を入れている企業に投資するファンドも出てきました!

投資信託のデメリット2つ

初心者でも手軽にはじめられることで人気の投信ですが、 ちゃんとデメリットもあります・・・

当然ですが、うまい話だけじゃないです

デメリットは2つで

- 元本割れのリスクがある

- コストがかかる

です

しっかりとデメリットも理解したうえでスタートしましょう!

①元本割れのリスクがある

投信は元本保証がありません、つまり損する可能性があるということです

これは投信を換金するときに、買ったときよりも価格が下がっていれば元本割れする可能性があるということになります

わるとろ価格が下がっている局面では換金しなくていいように

投資は予定のないお金を投資に回そうね!

投信の6つのリスク

また、投信には主に6つのリスクがあります

- 価格変動リスク

- 金利変動リスク

- 為替変動リスク

- 信用リスク

- 流動性リスク

- カントリーリスク

です

投信によってどのリスクを抱えているかはちがってくるので 事前に理解・確認しておきましょう

【価格変動リスク】

投信に組み入れられた株式や債券の価格が変動することで発生するリスクです

変動する要因はたくさんあって一概には言えないですが、ほとんどのファンドが抱えるリスクです

【金利変動リスク】

市場金利が変動することで投信に組み入れられた株式や債券の価格も変動するリスクです

この場合の市場金利は主に国債の利回りを指します

【為替変動リスク】

為替レートが変動することで投資先の資産価値や企業の株価に影響を及ぼし、組み入れられた投信の価値も変動するリスクです

これは海外の資産を対象にしたファンドが抱えるリスクです

【信用リスク】

投信に組みれられた株式や債券などの発行者(=国や企業)の経営・財務状況が悪化することで投信の価値も変動するリスクです

【流動性リスク】

金融商品を売ろうとしたときに、その商品が市場での取引量が少なかった場合、希望した価格で売れずに損をしてしまうリスクです

これは主に債券よりも株式が抱えるリスクです

【カントリーリスク】

投資の対象となる国や地域の経済・政治の状態が悪化することで、組み入れられた投信の価値も変動するリスクです

これは主に新興国を投資対象としたファンドが多く抱えるリスクです

②コストがかかる

先に説明の通り、投信の運用には手数料というコストがかかります

手数料は以下3つですね

- 販売手数料

- 信託報酬

- 信託財産留保額

ただし!販売手数料と信託財産留保額は投信を購入する金融機関によっては無料になります

こちらも参考にして、お得に投信を始めましょう!

初心者の味方「積立投資」

投信はこれから投資を始めるビギナーにうってつけなんですが さらに深掘りすると、積み立て投資が最適解といえます

そんな積み立て投資の魅力をぜひ知ってくださいね!

積立投資とは

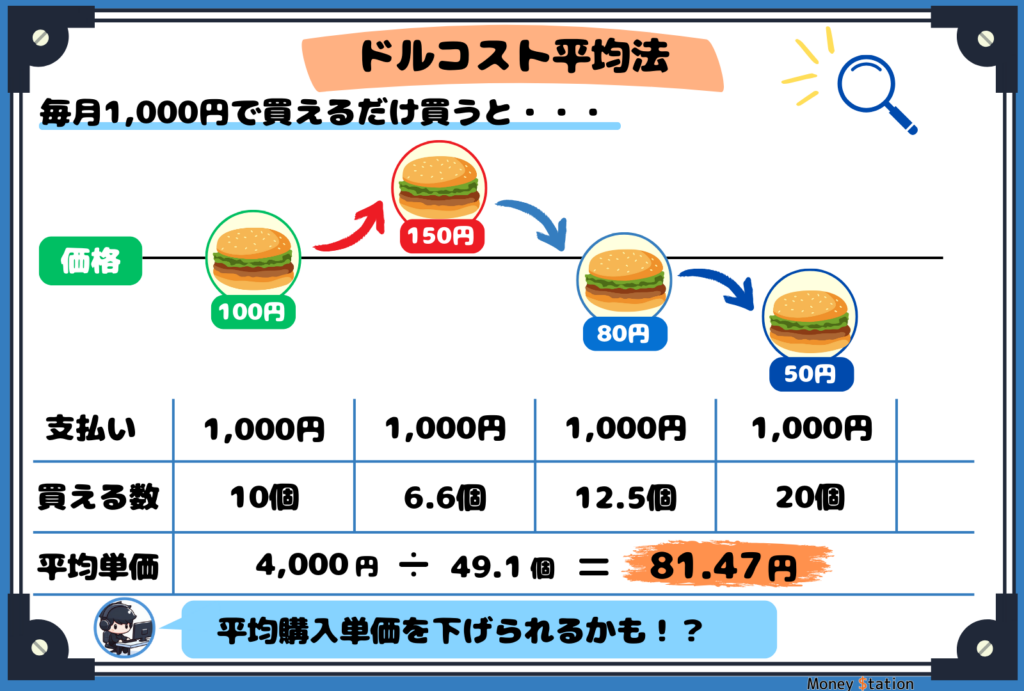

積み立て投資は、決まった金額で同じファンドを定期的に購入していく買い方です

毎月コツコツ積み上げることで投信の購入時期が分散され、リスクを減らす効果が期待できるんです

また、決まった金額という買い方もポイントです

どういうことかというと、基準価額が高いときは買える口数は少なく、低い時には多く買えますよね

そんな買い方をすることで平均購入単価を低く抑える効果が期待できるんです

これを「ドル・コスト平均法」と呼んでいて、投資がうまい人は絶対に使っている投資手法です!

わるとろ

わるとろ積み立て投資をしているだけでプロと同じようにドル・コスト平均法というテクニックが自然と使えてるわけ!つよい!

積立投資をオススメする理由

積み立て投信は少額から始められます!

悩めるウマくん少額って、具体的にはいくらなん?

投信を買う金融機関にもよりますが、最低100円からはじめられます!

勉強がてら100円の積み立てからはじめてもOK!

また積み立ての頻度も設定できます

これも金融機関によって変わりますが

毎月だけじゃなく、毎週や毎日といった自由度で設定できますよ!

さらにボーナス月も年間で2回設定できるので、収入と支出のバランスを取りながら設定してみよう!

わるとろ積み立ての途中でも金額の変更ができるよ!

とにかく無理せず続けようね!

まとめ

投資信託について、わかっていただけましたか?

これから投資を始める初心者さんにはうってつけの金融商品です

僕も毎月積み立て投資しているのでぜひ一緒にやりましょう

銀行員の僕がおすすめする積み立て投資をはじめるための金融機関をまとめたので

まずはここから口座開設してみてね!