新NISAで運用戦略を考えるときにぜひ知っておいてほしいのが「複利効果」

いち早くこの複利効果を知り、味方にしておくだけで資産を増やす効率が ぐーんと高くなりますよ

悩めるウマくん

悩めるウマくんほーん

で複利効果ってなんですのん

いなぎん

いなぎん投資初心者は絶対に知っておいてほしい複利効果

現役銀行員の僕がわかりやすく解説するよ!

複利効果とは?

まず結論、「複利効果」とは、「複利」の力をうまく利用することによって資産を増やす効果のことです

「複利」は、利子の計算方法のひとつで元本と利子の合計額から利子を算出します

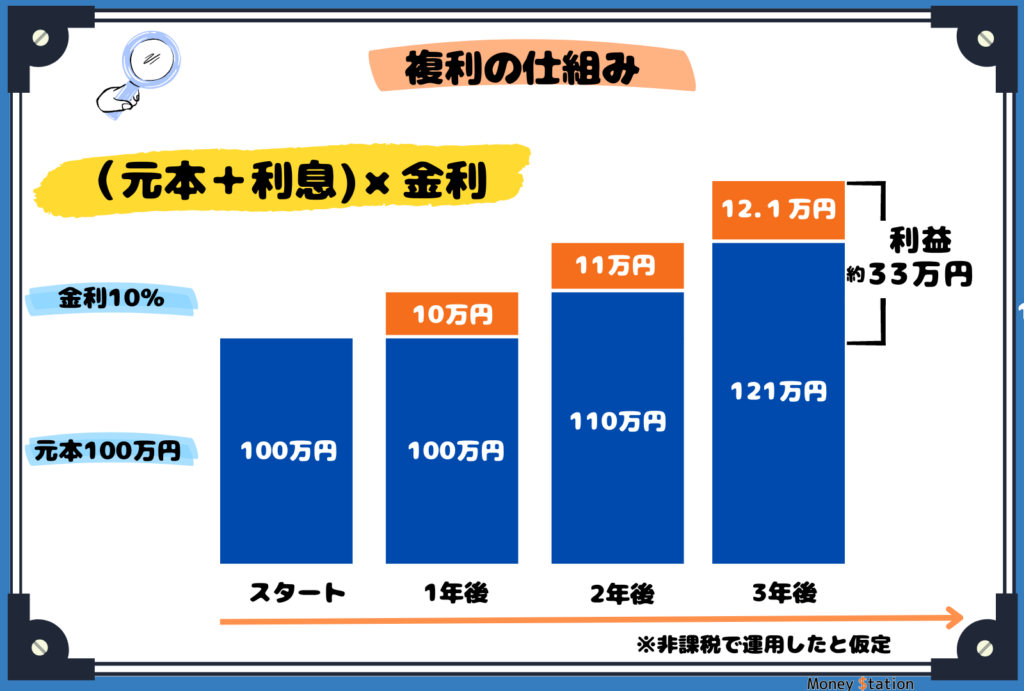

わかりやすいように図にしてみました

これは元本100万円を年利10%で非課税運用した場合の複利効果の図です

複利は利子を含んだ元本に対して利子を計算しています

なので1年間でもらえる利益の金額がどんどん増えていくんです

さらに!利益が次の利益を生んでいるので、投資期間が長ければ長いほどお金が増えるスピードが上がっていきます

これが複利効果です!

複利効果を使うともらえる利子は時間とともにどんどん大きくなっていくので「雪だるま式」なんて言われたりしていますね

この複利効果と新NISAを組み合わせると、とても効率よく資産を増やせるということを大声で説明していきます!

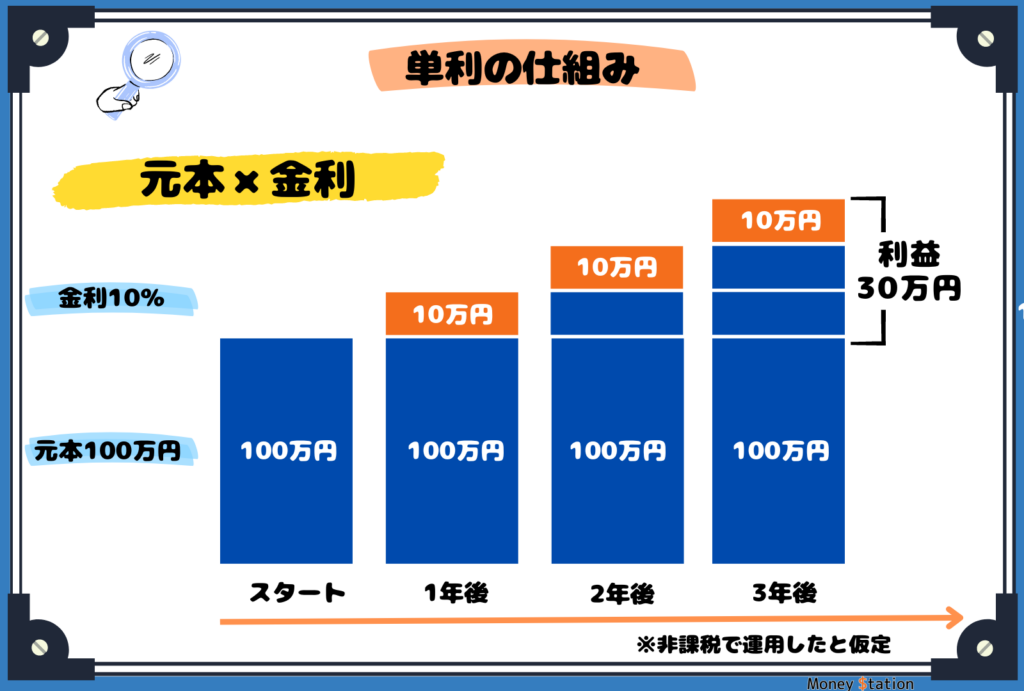

複利と単利のちがい

利子の計算方法には、「複利」のほかに「単利」と呼ばれる方法もあります

単利は、元本に対してのみ利子を計算します

また図で説明します

条件は同じで元本100万円を年利5%で単利運用したときの図です

どうですか?

単利は常に元本のみで利子を計算していますよね

だから複利とちがって毎年の利子の金額がずっと同じです

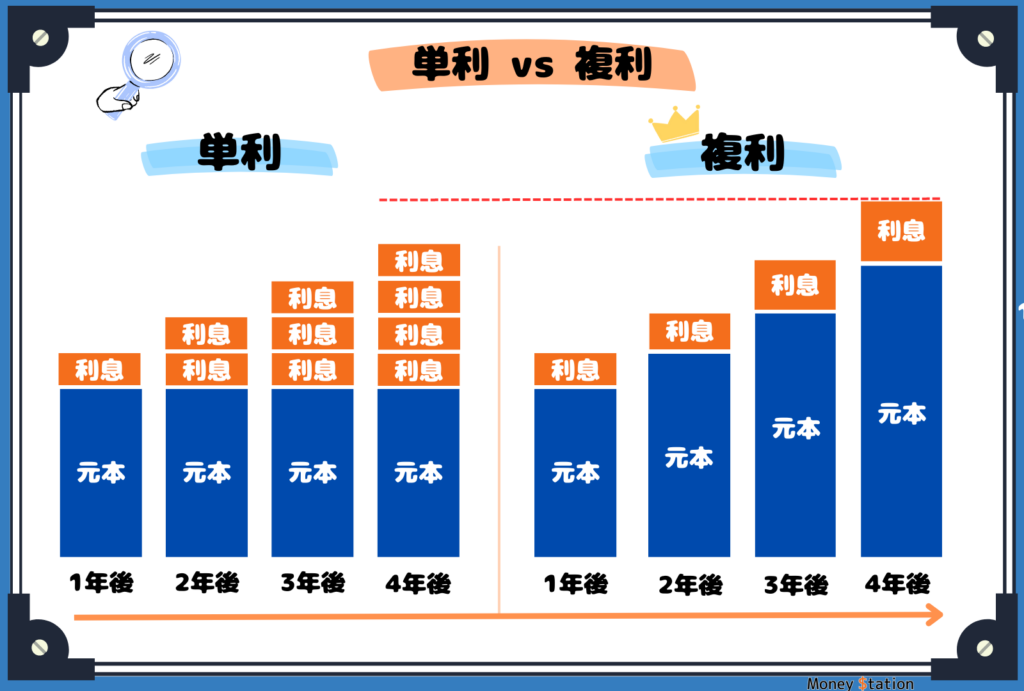

比較すると効果は歴然で、単利は複利に比べてお金を増やす効率が悪いことがわかりますよね

元本のみで利子計算する単利と元本➕利子で利子計算する複利

このふたつは時間が経つほど利子の差が開いていきます

いなぎん

いなぎんここでは単利より複利が最強!

ってことを押さえておこう!

新NISAで複利効果を使うメリット2つ

悩めるウマくんなるほど、複利が優秀なのはわかった

で、なんで新NISAがええのん?

新NISAで複利効果を活用するメリットは2つあって

- 非課税により効率よく資産を増やせる

- 非課税期間が無期限に使える

です!

複利は効率良く利益を得られる仕組みでしたよね

増やした利益がさらに非課税になるため新NISAとは相性バツグンなんです!

そして!

複利は投資する期間が長いほど高い効果が期待できるので、非課税期間が無期限の新NISAなら最大限に複利の力を使えるってわけです!

いなぎん新NISA×複利効果は神相性!

新NISAで複利効果を最大化する投資戦略

悩めるウマくんほーん、新NISAと複利効果、たしかに相性よさそう

もっと具体的な方法おしえてーや

ここからは新NISAで複利効果を最大化する具体的な戦略を紹介します!

投資初心者はこの戦略から運用をはじめてみてね!

①運用の目的と期間をきめる

まずは、自分が資産運用を始める目的をはっきりさせておくことです!

運用する目的をはっきりさせておけば、どれだけ利益が出ればOKなのか、どのくらいの期間が必要なのかなどが見えてくるので、それをベースに投資計画が立てられますよね!

たとえば、10年後に子どもが大学へ進学する予定で、その教育資金を準備したいといった場合なら、運用期間は10年間になります

また、大学進学の費用と投資金額がわかれば、目標とする利益もある程度設定することができますよね

そして、目標とする利益がだいたい決まれば、どんな投資先がいいのか?リスクと期待できる利益は?といった検討にも繋がります!

検討の結果、そこそこの利益が必要だった場合はリスクと期待できる利益が高めの運用先を選びましょう

逆に必要な利益が小さくてもよい計画であれば、なるべく堅実な運用を選べばよいですね!

といった具合で、自分が運用する目的をはっきりさせれば、具体的な投資計画が立てられます

いなぎんとはいえ、いきなりしっかりした計画は立てられなくても大丈夫!

勉強しながら進んでいこう!

【成長投資枠】72の法則とは

複利運用を考えるときに「72の法則」は覚えておきましょう!

「72÷金利」を計算することでお金が2倍になる期間がわかります

たとえば、金利3%だった場合は72÷3=24年、5%であれば72÷5=14.4年ということがわかります

当然ですが金利が高ければ元本を2倍にするためにかかる年数も短くなりますよね

いなぎんどちらかといえば成長投資枠に寄せた考え方だよ

つみたて枠は次の126の法則を使ってみて!

【つみたて投資枠】126の法則とは

もうひとつ「126の法則」という法則があります

これは積立投資をするときに、積立元本がいつ2倍になるのかがわかる法則です

72の法則は一括での投資を想定しており、対する126の法則が積立投資を想定した計算方法です

これは「126÷金利」を計算することで1ヵ月複利で積み立てした場合に元本が2倍になる年数を出せます

たとえば、金利3%だった場合は126÷3=42年、5%であれば126÷5=25.2年ということがわかりますね

これを応用すれば、運用する年数と積み立てる金額が決まっている場合、元本が2倍になる金利を求めることができます

たとえば20年で元本を2倍にしたい場合は126÷20年=6.3%といった具合です

いなぎん新NISAで積み立て投資を考えるときに参考にしてね!

②投資信託で運用をはじめる

新NISAで複利効果を得る最も手軽な方法が「投資信託で運用」することですね!

その際ポイントがあって・・・

分配金は受け取らずにもう一度元本に組み入れてまた投資に回すこと!

この方法をとれば複利効果が発揮できますよ!

もともと新NISAのつみたて投資枠の対象銘柄は、分配金が多く支払われる商品は除外されています

さらに、利益を勝手に再投資してくれるタイプの投資信託が多くラインナップされているので、商品選びはけっこう簡単です!

新NISAの複利効果が気になるなら、投資信託での運用に注目です!

いなぎん新NISAはまさに複利効果のための制度!

つみたて枠と成長投資枠で同一の商品を運用しても複利効果は使える!

悩めるウマくんほんならつみたて投資枠と成長投資枠で同じ商品を買ったら 複利効果ってなくなってまうん?

結論、複利効果は問題なく使えます

それぞれの枠で同じ商品を運用している場合、投資額の合計に対して利息計算をしているからです!

とはいえこれから投資をはじめる初心者はつみたて枠から使っていきましょう

いなぎんまあ、つまりあんまり難しく考えず

積み立て投資してみようってこと!(雑)

③配当金を再投資する

続いての複利効果戦略は、「株式の配当金を再投資する」です!

この配当金を受け取ったときに、その配当金でまた同じ株式を買えば、複利効果を使うことができますね!

ただし!

株式の場合、投資信託とはちがって配当金が自動的に再投資されるような仕組みではないんです・・・

なので自分で同じ株を買う手続きをしないといけないんです

けっこう手間・・・

そもそも、1回の配当金でまた同じ株を買おうと思ったら、かなりの株数を買っておく必要があるので、投資初心者にはなかなか難しい戦略です

いなぎんやっぱり投資信託でコツコツ積み上げる、が投資ビギナーの戦い方だよ!

④投資先を分散してリスクを減らす

次に、分散投資でのリスク管理も重要な戦略です

たとえば100万円で運用を行う場合、投資先Aに全額を投資するケースとAを含んだ10種類の投資先に10万円ずつ投資するケースで比較してみてみましょう

Aの価格が半分になってしまった場合、100万円すべてを投資している場合は損失が50万円ですが、10種類のうちの一つの場合は損失は5万円と軽傷ですよね!

悩めるウマくんワイにとっては5万円も軽い重傷・・・

とはいえ投資先を分散しておけば傷は浅く済むってことやね

いなぎんそのとおり!リスク分散の考えはとっても大事だよ!

さらに分散していればどこかで損していても、ほかの投資先で利益が出ていればプラマイゼロになったりするよね!

このように投資先をトータルしたときにでプラスになっていれば良いし、さらに複利効果も使っていけるので分散投資は重要な戦略です

いなぎん投資先は株式や債券、不動産などいろいろあるよ!

同じ株式でも日本とアメリカに分けることも分散投資!

⑤たまには投資配分を見直しする

運用を始めたあとは定期的に資産の状況をチェックしておきましょう!

投資先や経済の状況に応じて投資先のリバランスを行い、資産配分を立て直すことも大切です

たとえば「株式50%・債券50%」という配分で運用開始しても、市場環境が変化することで比率も変わってしまうケースがあります

仮に「株式70%・債券30%」という配分に変化してしまった場合、リスクが高い株式に偏ったことになるので資産全体を見たときにリスクが高まっている状態と言えますよね

このケースでは株式を一部売却するか、債券を追加で購入すれば比率は戻せます

こういうふうに資産の内容は定期的にチェックして、リバランスしていくことで適切な資産配分に調整できます

いなぎんここは投資中級者くらいの戦略になるかな

でも自分の投資先にどんな変化があったかは意識的に調べてみて!

新NISAでの複利効果シミュレーション

悩めるウマくん複利効果と戦略はわかったけど

そんなうまくいくもんかね・・・

というわけで複利効果をシミュレーションしてみました!

「投資金額別」「想定利回り別」「運用期間別」といった感じでいろんな想定で複利効果をシミュレーションしてみたので自分で立ててみた資金計画と並べて、どれくらいの複利効果が期待できるのか参考にしてみてください!

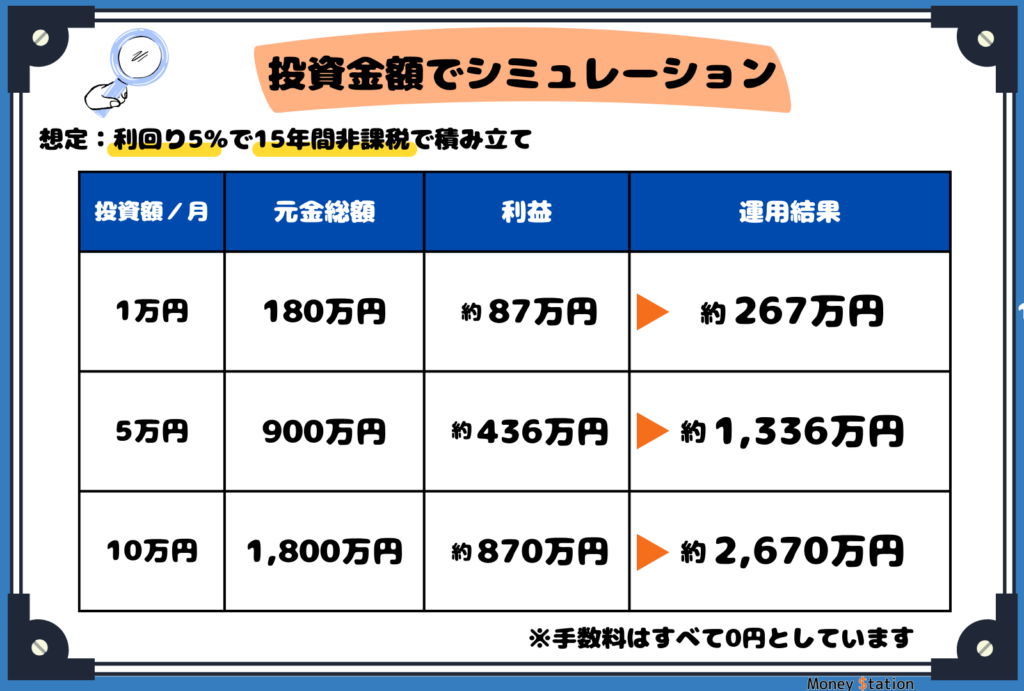

投資金額で見る複利効果

最初に投資金額ごとの複利シミュレーション結果を見てください

利回り5%で15年間運用した想定で「月1万円」「月5万円」「月10万円」の複利効果をシミュレーションしました

もちろん新NISAのつみたて投資枠で非課税運用していることを前提にしています

その結果がこちらです

全パターンで15年後には資産が約1.5倍になってます!

さっそく、複利効果の威力を思い知る結果になったんじゃないでしょうか

いなぎんちなみに月10万円なら15年後にはちょうど新NISAの非課税枠を使い切ったことになるよ!

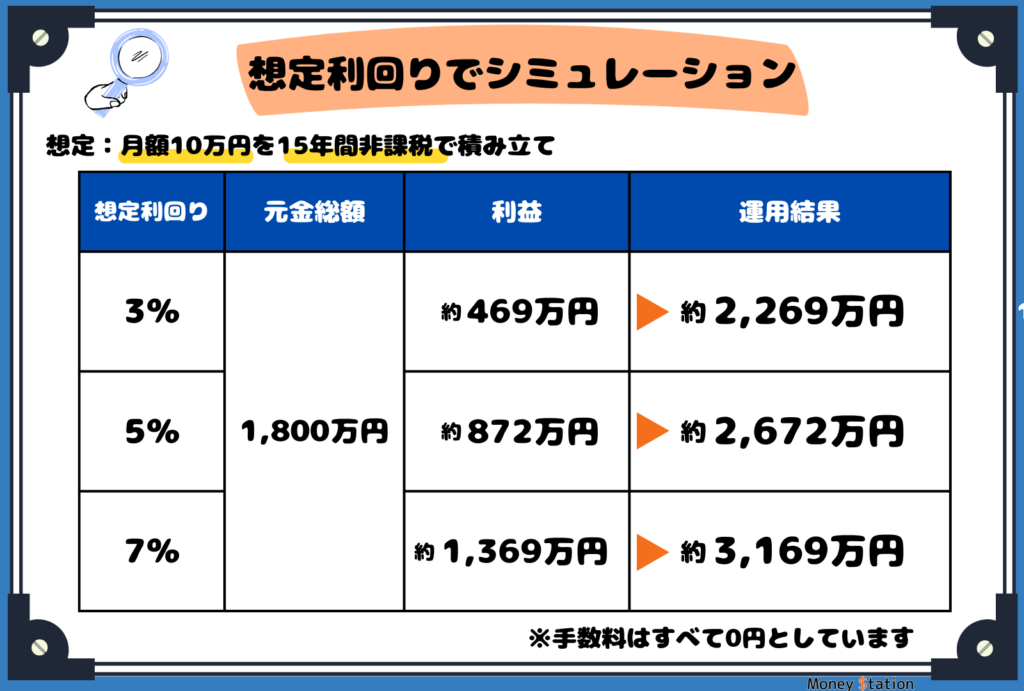

想定利回りで見る複利効果

続いては、想定利回り別での複利シミュレーション結果です

月10万円を15年間運用した想定で非課税枠を使い切った場合の複利効果を「利回り3%」「利回り5%」「利回り7%」でそれぞれ検証してみました

その結果がこちらです

投資した金額と運用した期間が同じでも利回り3%と7%では900万円ほどの差が出ていますね

たとえば目標金額を2,000万円に設定すれば利回り3%ほどの堅実な運用でも到達します

しかし目標金額が3,000万円だった場合は利回り7%ほどの高めのリスクを取った運用が必要になってきますね

いなぎん自分の目標金額によってどれくらいの利回りが必要なのか、調べてみよう!

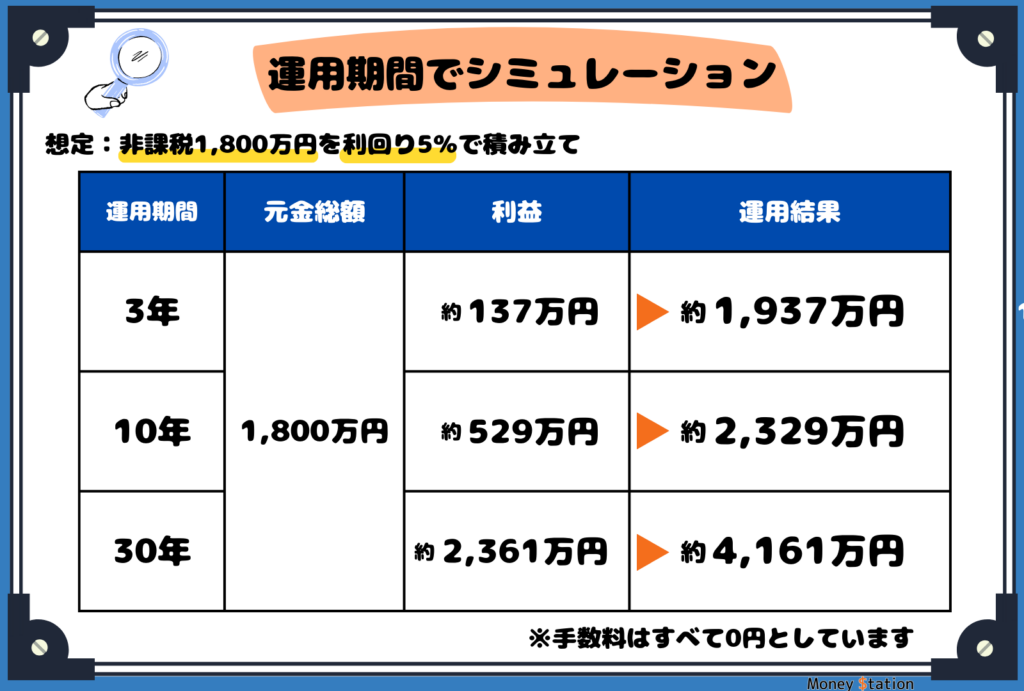

運用期間で見る複利効果

最後に運用期間別の複利シミュレーションです

投資する金額は新NISAの非課税枠1,800万円を使い切った想定で、利回り5%で運用した場合のシミュレーションとなります

運用する期間は「3年間」「10年間」「30年間」で設定してみました

その結果がこちらです

投資する金額や利回りが同じでも、運用期間が長くなれば複利効果の力で資産が爆増しているのがわかります

いなぎん資産を増やすには、運用する期間を長めにとることが大事!

新NISAでの複利効果を最大化する3つの考え方

新NISAは複利効果との相性バツグンだということがわかってもらえたと思います

ここからは複利効果を使って資産を増やしていくために重要な考え方を3つ紹介します

- 長期的な運用計画を立てる

- 運用コストが低い商品を選ぶ

- 投資は不確実なものと心得る

これから新NISAと複利効果を使って投資をはじめるうえで大切な考え方なのでぜひ身につけておいてくださいね!

①長期的な運用計画を立てる

複利効果は、かけた時間の分だけ大きくなります

なので、できるだけ長い期間で投資を続けることが重要ポイントです!

これは、投資シミュレーションで検証したとおりですね

金額や利回りが同じでも、投資した時間が長いとより多くの利益が期待できます

いなぎん最初は金額は少なくてもいい!

とにかく無理なく続けることが勝つ方法だよ!

②運用コストが低い商品を選ぶ

投資する商品を選ぶときは運用にかかるコストを意識しておきましょう

たとえば投資信託の場合、「信託報酬」というコストがかかります

信託報酬はその投資信託の維持管理費用みたいなもので、運用している間ずっとかかっています

この信託報酬は商品を選択する理由は、よく見ておくべきです

なぜなら、毎日かかってくるコストだからです

逆に言えば、信託報酬がなるべく安い商品であれば、その分再投資に回せる元本が大きなるので複利効果がより大きくなります

とはいえ、投資信託は信託報酬の安さだけで選ぶのは危険です!

そもそもどこの何に投資しているのか、や今までの運用成績などもしっかりと見たうえで商品を選びましょう

投資初心者におすすめの商品はこちらで紹介してます

その他でいうと、取引する金融機関によっては、購入時に「販売手数料」、売却時に「信託財産留保額」などのコストがかかります

これらのコストは金融機関によっては無料なので、新NISA口座を開設するときはよく確認しておきましょう!

おすすめの金融機関はこちら!

③投資は不確実なものと心得る

複利効果を活用すれば効果的に資産を増やせますが、決して万能ではないので頼りすぎには注意です!

これは複利効果というより投資に対して言えることなんですが・・・

今後もシミュレーションどおりに成果が出るわけではない、ということですね

これまで紹介した複利効果の検証シミュレーションは常に利益が出ていますよね

これは過去の実績をもとに算出した結果なので事実です

しかし、投資商品は元本保証がないので毎年必ずプラスになるとは限りません

つまりマイナスになることも全然あります

そしてマイナスのまま運用を続けると、損失がどんどん大きくなってしまうリスクも抱えているんですよね

とはいえ、つみたて投資枠では運用期間を長くすれば元本割れの可能性はかなり少なく、ある程度の利回りは期待できます

けっきょく言いたいことは、今後も常に右肩上がりで資産が増えるわけではないということです

いなぎんこの世に、絶対に儲かる話なんてないからね!

僕は投資においてなるべくリスクを減らす方法を紹介するよ

複利効果を実感しにくいケース

新NISAと複利効果は相性バッチリなのはわかっていただけましたか?

とはいえ、新NISAと複利効果を組み合わせて運用していたとしても、 あれ?意外と複利効果なくない?と感じてしまうケースもあります

ということで、複利効果を感じにくいのはこんなときというパターンを紹介します

このパターンに当てはまっていないか、自分の状況に照らしながらご覧ください

短期間のうちに商品を売却した

これは何回もお伝えしていることですが、運用の勝ちパターンは積み立て投資をコツコツと続けることです

逆に運用を開始したての頃はどうしても成果が見えにくいので積み立てを止めたくなることもあります

実際、僕自身もマイナス続きの運用状況に心が折れてせっかく積み立てていた投資信託を売却したことがあります・・・

長く運用を続ける中で経済の状況が大きく変動して思いがけないマイナス成績に直面することもあるでしょう

そこで狼狽売りしてしまうとせっかくの積み立てがリセットされ、複利効果を実感できなくなります

じつは、積み立て投資の場合は商品の価格が下がるほどチャンスなんです!

なぜなら積み立てするときに、価格が下がっているといつもよりたくさん買えるから!

これが積み立ての強さです!

なので成績が良くないときもあまり気にしすぎずに、むしろラッキー!くらいで積み立てを続けてみましょう

いなぎん途中で投資をやめると、せっかくの複利効果が消えちゃうよ

経済は循環するから長い目で見てじっくりいこう!

成長の期待値が低い資産を選んだ

成長が期待できる資産に投資しないと複利効果は実感できません

なので将来的に上昇が見込まれる投資先が組み入れられた投資信託を選択しましょう

成績が右肩下がりになっているようなあまり期待できない商品や相場の下落が続く状況では複利効果を感じにくいです

でも!

価格が下がっている場面では積み立てするという行為はあまりネガティブにならなくても大丈夫です!

価格が下がった分、たくさん積み立てできますから!

たしかに短期的に見て複利効果は見えずらいですが、将来の値上がりを期待して根気強く続けてみましょう!

新NISAの複利効果でよくある質問と回答

ここからは新NISAと複利効果を組み合わせて運用する際に多い質問に回答しています

疑問の解消になれば幸いです

新NISAでは、どうやって複利を活用するのか

つみたて投資枠で、積み立て投資をすることが複利活用の近道ですね

そもそも新NISAは投資で得た利益が非課税になる制度です

なので複利効果を使うことで効率的に生み出した利益をすべて非課税で受け取ることができるんです

また、新NISAの非課税期間は無期限なので、長期的な運用を前提とする複利効果との相性がバツグンだということですね!

どうやったら新NISAでの複利効果を最大化できるか

複利効果を最大化するにはなんといっても長期的な投資です!

もうこれがすべてです!やめないで!

あとは、成長が期待できる投資先が含まれる商品を選ぶことですね

新NISAで投資信託を選択する際は、その点を意識しましょう

人気の投資信託をまとめてみましたので、こちらも参考にしてくださいね

新NISAを始める前にしておく準備はあるか

新NISAの利用開始前には、リスク許容度をある程度決めておきましょう

リスク許容度とは、もし損が出たとしてもどれくらいまでは大丈夫かという金額ですね

このリスク許容度を決めておくことで、リーマンショックやコロナショックのように急激な相場変動があったときでも焦ることがなくなります

いなぎん運用する期間と利益目標のほかにリスク許容度も決めておけば、

投資計画がさらにはっきり見えるよ!

商品を売却するときの注意点は

新NISA口座の資産を売却しても、その日にすぐに現金化できない点に注意ですね

売却して口座へ入金されるまでに1週間かかることもあるので、なるべく余裕を持って売却手続きをおこなってください

いなぎん現金化するまでの期間は投資信託や証券会社によってちがうよ!

事前に調べておくといいね!

資産見直しのタイミングはいつか

投資初心者で、投資信託を積み立てしているだけならリバランスの必要はないです

むしろ頻繁に状況を確認しないことをオススメします

なぜなら少しでもマイナスになっていたら不安で売却したくなってしまうからです

複利効果は長期的な運用でその力を発揮するので、売却したくなる材料は極力なくしましょう!

どうしてもというならリバランスは基本的に1年に1回くらいでぜんぜんOKです

運用開始前に決めた資産配分とバランスが崩れている場合、余剰資金があれば割合が低くなっている商品を追加購入しましょう

もし余剰資金がなければ比率が高い商品は売却、その資金で割合が小さい商品を購入してバランスを戻していくといいですね

まとめ

複利効果とは、複利の力で効率的に資産を増やしていくことだとわかっていただけましたか?

そして新NISAで投資すると、利益や分配金が非課税になり再投資に回せる額が増えるので、より大きな複利効果が期待できるということも説明してきました

複利効果を最大限に活用するためには、運用のための手数料がなるべく低い金融機関で新NISAを開設するべきです!

現役銀行員の僕がおすすめする金融機関を5社まとめたので、こちらも参考にして

複利効果と新NISAの力を体感してみてください!